विषय

- कदम

- 3 का भाग 1 : इन्वेंटरी टर्नओवर अनुपात की गणना

- 3 का भाग 2: इन्वेंटरी टर्नओवर अवधि की गणना करना

- भाग ३ का ३: इन्वेंट्री टर्नओवर अवधि का विश्लेषण करना

- अतिरिक्त लेख

उत्पाद बेचने वाली कंपनी के लिए अपनी गतिविधियों से लाभ के लिए इन्वेंट्री का प्रबंधन करने में सक्षम होना बहुत महत्वपूर्ण है। इन्वेंट्री टर्नओवर अवधि की गणना करने से आप यह समझ सकते हैं कि कंपनी इन्वेंट्री के मामले में कितना अच्छा कर रही है। इस जानकारी के साथ, आप अपनी कंपनी की इन्वेंट्री टर्नओवर अवधि की तुलना प्रतिस्पर्धियों के इन्वेंट्री टर्नओवर से कर सकते हैं। इन्वेंट्री टर्नओवर की एक छोटी अवधि एक उच्च टर्नओवर और परिसंपत्तियों पर बेहतर रिटर्न का संकेत देगी। इन्वेंट्री टर्नओवर अवधि की गणना के लिए उस अवधि के लिए बेचे गए माल की लागत और उस अवधि के लिए औसत इन्वेंट्री मूल्य जानने की आवश्यकता होती है। दिनों में इन्वेंट्री टर्नओवर अवधि की गणना करने के लिए, आपको पहले इन्वेंट्री टर्नओवर अनुपात की गणना करने की आवश्यकता होगी, जिसके लिए आपको उपरोक्त लागत मूल्य और कंपनी की इन्वेंट्री की औसत लागत की आवश्यकता होगी।

कदम

3 का भाग 1 : इन्वेंटरी टर्नओवर अनुपात की गणना

1 इन्वेंट्री टर्नओवर अनुपात की अवधारणा को जानें। इन्वेंटरी टर्नओवर से तात्पर्य किसी कंपनी द्वारा दी गई अवधि में अपनी इन्वेंट्री का उपयोग करने और उसकी भरपाई करने की संख्या से है। कम टर्नओवर अनुपात हमें यह निर्णय लेने की अनुमति देता है कि कंपनी की संपत्ति का उपयोग अप्रभावी रूप से किया जाता है और कम लाभ देता है। ऐसी स्थिति में, कंपनी के पास बहुत अधिक भंडार होते हैं, क्योंकि उसके पास उन्हें जल्दी से उपयोग करने का समय नहीं होता है। एक उच्च टर्नओवर दर एक संकेतक हो सकती है कि एक कंपनी एक अपसेल अवसर से चूक रही है जब कोई ग्राहक उत्पाद खरीदना चाहता है लेकिन कंपनी के पास इसे बनाने और बेचने के लिए पर्याप्त सूची नहीं है।

1 इन्वेंट्री टर्नओवर अनुपात की अवधारणा को जानें। इन्वेंटरी टर्नओवर से तात्पर्य किसी कंपनी द्वारा दी गई अवधि में अपनी इन्वेंट्री का उपयोग करने और उसकी भरपाई करने की संख्या से है। कम टर्नओवर अनुपात हमें यह निर्णय लेने की अनुमति देता है कि कंपनी की संपत्ति का उपयोग अप्रभावी रूप से किया जाता है और कम लाभ देता है। ऐसी स्थिति में, कंपनी के पास बहुत अधिक भंडार होते हैं, क्योंकि उसके पास उन्हें जल्दी से उपयोग करने का समय नहीं होता है। एक उच्च टर्नओवर दर एक संकेतक हो सकती है कि एक कंपनी एक अपसेल अवसर से चूक रही है जब कोई ग्राहक उत्पाद खरीदना चाहता है लेकिन कंपनी के पास इसे बनाने और बेचने के लिए पर्याप्त सूची नहीं है। - तो, गणना के घटक तत्व बेचे गए माल की लागत और अवधि के लिए सूची की औसत लागत हैं।

- इन्वेंट्री टर्नओवर अनुपात की गणना करने का सूत्र इस प्रकार है: लागत / औसत सूची लागत.

- टर्नओवर अनुपात की गणना के लिए एक और कम आम विकल्प बिक्री की आय को इन्वेंट्री की मात्रा से विभाजित करना है।

2 बेचे गए माल की लागत निर्धारित करें। बेची गई वस्तुओं की लागत माल के उत्पादन या सेवाओं के प्रावधान में होने वाली प्रत्यक्ष लागत का प्रतिनिधित्व करती है। सेवा क्षेत्र में, लागत मूल्य में वेतन, बोनस, करों सहित कर्मियों की लागत शामिल है। खुदरा या थोक व्यापार में, लागत मूल्य में निर्माता से सामान खरीदने की लागत, साथ ही सामान की खरीद, उनके भंडारण और स्टोर अलमारियों पर प्रदर्शन के संबंध में किए गए खर्च शामिल हैं।

2 बेचे गए माल की लागत निर्धारित करें। बेची गई वस्तुओं की लागत माल के उत्पादन या सेवाओं के प्रावधान में होने वाली प्रत्यक्ष लागत का प्रतिनिधित्व करती है। सेवा क्षेत्र में, लागत मूल्य में वेतन, बोनस, करों सहित कर्मियों की लागत शामिल है। खुदरा या थोक व्यापार में, लागत मूल्य में निर्माता से सामान खरीदने की लागत, साथ ही सामान की खरीद, उनके भंडारण और स्टोर अलमारियों पर प्रदर्शन के संबंध में किए गए खर्च शामिल हैं। - बिक्री की लागत आय विवरण में परिलक्षित होती है।यह वह मूल्य है जो राजस्व से घटाया जाता है और सकल लाभ देता है।

- एक व्यापारिक कंपनी में, बिक्री की लागत को निम्नानुसार सरल बनाया जा सकता है: बिक्री की लागत = अवधि की शुरुआत में वस्तु सूची मूल्य + अवधि के दौरान वस्तु सूची खरीद - अवधि के अंत में वस्तु सूची मूल्य

- उदाहरण के लिए, 12 महीने की अवधि पर विचार करें, जिसकी शुरुआत में कंपनी के पास RUB 9,000,000 का स्टॉक था, उस अवधि के दौरान उसने RUB 20,000,000 के लिए सामान खरीदा था, और अवधि के अंत में, स्टॉक RUB 3,000,000 थे।

- एक सरलीकृत लागत अनुमान इस तरह दिखेगा: 9,000,000 + 20,000,000 - 3,000,000 = 26,000,000 (रूबल) .

- 26,000,000 रूबल के परिणामी मूल्य को बिक्री की लागत की रेखा पर आय विवरण में दर्शाया जाएगा।

3 अवधि के दौरान कंपनी की इन्वेंट्री का औसत मूल्य निर्धारित करें। रिपोर्टिंग अवधि के लिए इन्वेंट्री की लागत का औसत मूल्य एक साधारण औसत की गणना के लिए सूत्र द्वारा निर्धारित किया जाता है। रिपोर्टिंग अवधि के दौरान कंपनी की इन्वेंट्री का मूल्य महत्वपूर्ण रूप से भिन्न हो सकता है। यही कारण है कि टर्नओवर के वित्तीय संकेतकों की गणना के लिए इसके औसत मूल्य का उपयोग करना समझ में आता है। औसत मूल्य इन्वेंट्री स्तरों में अचानक उतार-चढ़ाव के कारण अशुद्धि से बचा जाता है।

3 अवधि के दौरान कंपनी की इन्वेंट्री का औसत मूल्य निर्धारित करें। रिपोर्टिंग अवधि के लिए इन्वेंट्री की लागत का औसत मूल्य एक साधारण औसत की गणना के लिए सूत्र द्वारा निर्धारित किया जाता है। रिपोर्टिंग अवधि के दौरान कंपनी की इन्वेंट्री का मूल्य महत्वपूर्ण रूप से भिन्न हो सकता है। यही कारण है कि टर्नओवर के वित्तीय संकेतकों की गणना के लिए इसके औसत मूल्य का उपयोग करना समझ में आता है। औसत मूल्य इन्वेंट्री स्तरों में अचानक उतार-चढ़ाव के कारण अशुद्धि से बचा जाता है। - अवधि के लिए इन्वेंट्री की औसत लागत: (अवधि की शुरुआत में स्टॉक + अवधि के अंत में स्टॉक) / 2.

- उदाहरण के लिए, रिपोर्टिंग वर्ष में कंपनी के पास वर्ष की शुरुआत में 9,000,000 रूबल की राशि में स्टॉक था, और वर्ष के अंत में - 3,000,000 रूबल।

- वर्ष के लिए इन्वेंट्री की औसत लागत इस प्रकार होगी: (9,000,000 + 3,000,000/2 = 6,000,000 (रूबल) .

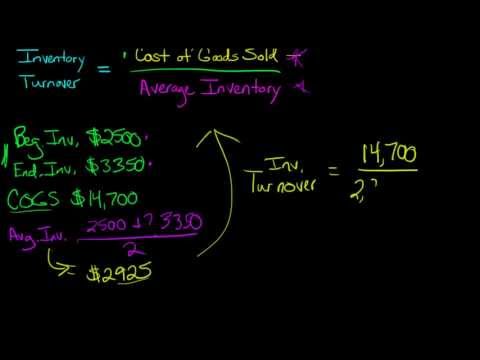

4 इन्वेंट्री टर्नओवर अनुपात की गणना के लिए सूत्र का उपयोग करें। बिक्री की लागत और अवधि के लिए इन्वेंट्री की औसत लागत जानने के बाद, आप इन्वेंट्री टर्नओवर अनुपात की गणना कर सकते हैं। उपरोक्त उदाहरणों से, यह स्पष्ट है कि समीक्षाधीन १२-महीने की अवधि में, बिक्री की लागत २६,०००,००० रूबल थी और औसत सूची मूल्य ६,००,००० रुपये था। इन्वेंट्री टर्नओवर अनुपात की गणना करने के लिए, आपको लागत मूल्य को औसत इन्वेंट्री मूल्य से विभाजित करना होगा।

4 इन्वेंट्री टर्नओवर अनुपात की गणना के लिए सूत्र का उपयोग करें। बिक्री की लागत और अवधि के लिए इन्वेंट्री की औसत लागत जानने के बाद, आप इन्वेंट्री टर्नओवर अनुपात की गणना कर सकते हैं। उपरोक्त उदाहरणों से, यह स्पष्ट है कि समीक्षाधीन १२-महीने की अवधि में, बिक्री की लागत २६,०००,००० रूबल थी और औसत सूची मूल्य ६,००,००० रुपये था। इन्वेंट्री टर्नओवर अनुपात की गणना करने के लिए, आपको लागत मूल्य को औसत इन्वेंट्री मूल्य से विभाजित करना होगा। - 26 000 000 / 6 000 000 = 4,33

- यही है, यह कंपनी प्रति वर्ष 4.33 बार अपने भंडार का उपयोग करती है और इसकी भरपाई करती है।

3 का भाग 2: इन्वेंटरी टर्नओवर अवधि की गणना करना

1 इन्वेंट्री टर्नओवर की अवधि की अवधारणा का अर्थ जानें। एक बार जब आप इन्वेंट्री टर्नओवर अनुपात का मूल्य जान लेते हैं, तो आप इसका उपयोग इन्वेंट्री टर्नओवर अवधि की गणना दिनों में करने के लिए कर सकते हैं। इन्वेंट्री टर्नओवर अवधि बताती है कि किसी कंपनी को अपनी इन्वेंट्री को पूरी तरह से महसूस करने में कितने दिन लगते हैं। साथ ही यह इंडिकेटर बताता है कि कितने दिनों में उपलब्ध स्टॉक पर्याप्त होगा। कंपनियां इस मीट्रिक का उपयोग इन्वेंट्री उपयोग के संदर्भ में अपनी दक्षता का आकलन करने के लिए करती हैं।

1 इन्वेंट्री टर्नओवर की अवधि की अवधारणा का अर्थ जानें। एक बार जब आप इन्वेंट्री टर्नओवर अनुपात का मूल्य जान लेते हैं, तो आप इसका उपयोग इन्वेंट्री टर्नओवर अवधि की गणना दिनों में करने के लिए कर सकते हैं। इन्वेंट्री टर्नओवर अवधि बताती है कि किसी कंपनी को अपनी इन्वेंट्री को पूरी तरह से महसूस करने में कितने दिन लगते हैं। साथ ही यह इंडिकेटर बताता है कि कितने दिनों में उपलब्ध स्टॉक पर्याप्त होगा। कंपनियां इस मीट्रिक का उपयोग इन्वेंट्री उपयोग के संदर्भ में अपनी दक्षता का आकलन करने के लिए करती हैं।  2 इन्वेंट्री टर्नओवर अवधि की गणना के लिए सूत्र का उपयोग करें। इन्वेंट्री टर्नओवर अवधि इस अवधि के लिए इन्वेंट्री टर्नओवर अनुपात द्वारा विश्लेषण की गई अवधि में दिनों की संख्या को विभाजित करके निर्धारित की जाती है। उपरोक्त उदाहरण में, टर्नओवर दर 4.33 थी। चूंकि इस उदाहरण में 12 महीने की अवधि का उपयोग किया गया था, इस अवधि में दिनों की कुल संख्या 365 होगी।

2 इन्वेंट्री टर्नओवर अवधि की गणना के लिए सूत्र का उपयोग करें। इन्वेंट्री टर्नओवर अवधि इस अवधि के लिए इन्वेंट्री टर्नओवर अनुपात द्वारा विश्लेषण की गई अवधि में दिनों की संख्या को विभाजित करके निर्धारित की जाती है। उपरोक्त उदाहरण में, टर्नओवर दर 4.33 थी। चूंकि इस उदाहरण में 12 महीने की अवधि का उपयोग किया गया था, इस अवधि में दिनों की कुल संख्या 365 होगी। - इन्वेंट्री टर्नओवर अवधि की गणना निम्नानुसार की जाएगी: ३६५ / ४.३३ = ८४.२ (दिन).

- इससे पता चलता है कि कंपनी को अपनी औसत इन्वेंट्री पूरी तरह से हासिल करने में 84.2 दिन लगते हैं।

3 एक वैकल्पिक गणना सूत्र लागू करें। यदि आपने पहले इन्वेंट्री टर्नओवर अनुपात की गणना नहीं की है, तो आप इन्वेंट्री टर्नओवर अवधि की गणना करने के लिए सीधे बिक्री की लागत और औसत इन्वेंट्री वैल्यू का उपयोग कर सकते हैं। आपको अवधि के लिए बिक्री की लागत से औसत इन्वेंट्री मूल्य को विभाजित करना होगा। फिर परिणामी संख्या को विश्लेषण अवधि में दिनों की संख्या से गुणा करने की आवश्यकता होती है।

3 एक वैकल्पिक गणना सूत्र लागू करें। यदि आपने पहले इन्वेंट्री टर्नओवर अनुपात की गणना नहीं की है, तो आप इन्वेंट्री टर्नओवर अवधि की गणना करने के लिए सीधे बिक्री की लागत और औसत इन्वेंट्री वैल्यू का उपयोग कर सकते हैं। आपको अवधि के लिए बिक्री की लागत से औसत इन्वेंट्री मूल्य को विभाजित करना होगा। फिर परिणामी संख्या को विश्लेषण अवधि में दिनों की संख्या से गुणा करने की आवश्यकता होती है। - उपरोक्त उदाहरणों में, औसत इन्वेंट्री मूल्य RUB 6,000,000 है, बिक्री की लागत RUB 26,000,000 है, और विश्लेषण की अवधि 365 दिन है।

- इन्वेंट्री टर्नओवर अवधि की गणना इस तरह दिखेगी: (6 000 000 / 26 000 000) * 365 = 84,2

- समान मूल्य प्राप्त होता है। एक कंपनी को अपनी औसत इन्वेंट्री को पूरी तरह से समझने में 84.2 दिन लगते हैं।

भाग ३ का ३: इन्वेंट्री टर्नओवर अवधि का विश्लेषण करना

1 धन चक्र की जाँच करें। नकदी चक्र एक कंपनी को अपने संसाधनों को नकदी प्रवाह में बदलने में लगने वाले दिनों की संख्या को दर्शाता है। इन्वेंट्री टर्नओवर अवधि इस सूचक के तीन घटकों में से एक है। दूसरा घटक प्राप्य के कारोबार की अवधि है, या कंपनी द्वारा प्राप्तियों को इकट्ठा करने के लिए आवश्यक दिनों की संख्या है। तीसरा घटक देय खातों के कारोबार की अवधि है, या कंपनी द्वारा देय अपने खातों का भुगतान करने के लिए आवश्यक दिनों की संख्या है।

1 धन चक्र की जाँच करें। नकदी चक्र एक कंपनी को अपने संसाधनों को नकदी प्रवाह में बदलने में लगने वाले दिनों की संख्या को दर्शाता है। इन्वेंट्री टर्नओवर अवधि इस सूचक के तीन घटकों में से एक है। दूसरा घटक प्राप्य के कारोबार की अवधि है, या कंपनी द्वारा प्राप्तियों को इकट्ठा करने के लिए आवश्यक दिनों की संख्या है। तीसरा घटक देय खातों के कारोबार की अवधि है, या कंपनी द्वारा देय अपने खातों का भुगतान करने के लिए आवश्यक दिनों की संख्या है। - मुद्रा चक्र दर्शाता है कि कैसे पैसा कंपनी को देय इन्वेंट्री और खातों में बदल जाता है, फिर उत्पादों को बेचने के चरण में चला जाता है और प्राप्य खातों में बदल जाता है, और अंत में फिर से पैसा बन जाता है।

- धन के संचलन का चक्र आपको कंपनी प्रबंधन की प्रभावशीलता का आकलन करने की अनुमति देता है। एक तेजी से धन चक्र की उपस्थिति से पता चलता है कि कंपनी के प्रबंधन के पास थोड़े समय के लिए स्टॉक रखने और अपने माल के लिए जल्दी भुगतान करने के द्वारा बर्बाद समय को कम करने के लिए विचारशील तरीके हैं। दोनों में कड़ाई से नियंत्रित और सावधानीपूर्वक नियोजित उत्पादन प्रणाली शामिल है।

2 इन्वेंट्री दक्षता का मूल्यांकन करें। इन्वेंट्री टर्नओवर अवधि उनके भंडारण की अवधि को दर्शाती है। यह संकेतक आपको यह समझने की अनुमति देता है कि इन्वेंट्री में निवेश की गई नकदी कब तक बंधी रहती है। कंपनी के भंडार जितने लंबे समय तक रखे जाते हैं, इस प्रकार के निवेश पर धन खोने की संभावना उतनी ही अधिक होती है। स्टॉक पुराने हो सकते हैं, या वे पुराने हो सकते हैं।

2 इन्वेंट्री दक्षता का मूल्यांकन करें। इन्वेंट्री टर्नओवर अवधि उनके भंडारण की अवधि को दर्शाती है। यह संकेतक आपको यह समझने की अनुमति देता है कि इन्वेंट्री में निवेश की गई नकदी कब तक बंधी रहती है। कंपनी के भंडार जितने लंबे समय तक रखे जाते हैं, इस प्रकार के निवेश पर धन खोने की संभावना उतनी ही अधिक होती है। स्टॉक पुराने हो सकते हैं, या वे पुराने हो सकते हैं। - इन्वेंट्री टर्नओवर की लंबी अवधि अन्य निवेशों पर रिटर्न को भी कम करती है क्योंकि कंपनी की अधिशेष पूंजी इन्वेंट्री में बंधी रहती है।

3 अपनी कंपनी की इन्वेंट्री टर्नओवर अवधि की तुलना उसी उद्योग की अन्य कंपनियों से करें। कंपनी के इन्वेंट्री टर्नओवर की अवधि का संकेतक उसी उद्योग में अन्य कंपनियों में इस संकेतक के मूल्य की तुलना में दक्षता का आकलन करने में अधिक सार्थक हो जाता है। विभिन्न प्रकार के व्यवसाय में अलग-अलग इन्वेंट्री टर्नओवर होता है। मशीनरी या फर्नीचर खुदरा विक्रेताओं की तुलना में खराब होने वाले खुदरा विक्रेताओं की इन्वेंट्री टर्नओवर अवधि कम होती है। इसलिए, यह समझने के लिए कि आपकी कंपनी अपनी इन्वेंट्री के साथ कितनी कुशलता से काम कर रही है, आपको उसी उद्योग में अन्य उद्यमों में इस संकेतक के मूल्य के साथ इसकी इन्वेंट्री टर्नओवर अवधि की तुलना करने की आवश्यकता है।

3 अपनी कंपनी की इन्वेंट्री टर्नओवर अवधि की तुलना उसी उद्योग की अन्य कंपनियों से करें। कंपनी के इन्वेंट्री टर्नओवर की अवधि का संकेतक उसी उद्योग में अन्य कंपनियों में इस संकेतक के मूल्य की तुलना में दक्षता का आकलन करने में अधिक सार्थक हो जाता है। विभिन्न प्रकार के व्यवसाय में अलग-अलग इन्वेंट्री टर्नओवर होता है। मशीनरी या फर्नीचर खुदरा विक्रेताओं की तुलना में खराब होने वाले खुदरा विक्रेताओं की इन्वेंट्री टर्नओवर अवधि कम होती है। इसलिए, यह समझने के लिए कि आपकी कंपनी अपनी इन्वेंट्री के साथ कितनी कुशलता से काम कर रही है, आपको उसी उद्योग में अन्य उद्यमों में इस संकेतक के मूल्य के साथ इसकी इन्वेंट्री टर्नओवर अवधि की तुलना करने की आवश्यकता है। - आप अपनी कंपनी में इन्वेंट्री टर्नओवर की अवधि में परिवर्तन की गतिशीलता का विश्लेषण भी कर सकते हैं। इससे आपको अपने नकदी चक्र की लंबाई को प्रभावित करने वाले सकारात्मक और नकारात्मक रुझानों की पहचान करने में मदद मिलेगी।

अतिरिक्त लेख

किसी व्यवसाय के लिए इन्वेंट्री का ट्रैक कैसे रखें

किसी व्यवसाय के लिए इन्वेंट्री का ट्रैक कैसे रखें  QuickBooks प्रमाणन कैसे प्राप्त करें

QuickBooks प्रमाणन कैसे प्राप्त करें  अकाउंटिंग रिपोर्ट कैसे तैयार करें

अकाउंटिंग रिपोर्ट कैसे तैयार करें  कर्मचारियों की कमी की दर की गणना कैसे करें

कर्मचारियों की कमी की दर की गणना कैसे करें  सकल मार्जिन अनुपात की गणना कैसे करें

सकल मार्जिन अनुपात की गणना कैसे करें  बिजनेस रिपोर्ट कैसे लिखें

बिजनेस रिपोर्ट कैसे लिखें  एक किशोरी के लिए व्यवसाय कैसे शुरू करें

एक किशोरी के लिए व्यवसाय कैसे शुरू करें  नकली अमेरिकी डॉलर की पहचान कैसे करें

नकली अमेरिकी डॉलर की पहचान कैसे करें  घर पर कैसे काम करें

घर पर कैसे काम करें  बिजनेस मीटिंग के बाद पत्र कैसे लिखें

बिजनेस मीटिंग के बाद पत्र कैसे लिखें  अपनी खुद की कॉस्मेटिक्स लाइन कैसे बनाएं

अपनी खुद की कॉस्मेटिक्स लाइन कैसे बनाएं  लोगो कैसे डिज़ाइन करें

लोगो कैसे डिज़ाइन करें  बाजार हिस्सेदारी की गणना कैसे करें

बाजार हिस्सेदारी की गणना कैसे करें  आक्रामक ग्राहकों से कैसे निपटें

आक्रामक ग्राहकों से कैसे निपटें