लेखक:

Florence Bailey

निर्माण की तारीख:

23 जुलूस 2021

डेट अपडेट करें:

1 जुलाई 2024

विषय

- कदम

- 3 का भाग 1 : सीमांत राजस्व की गणना करने के लिए एक सूत्र का उपयोग करना

- 3 का भाग 2: सीमांत राजस्व मूल्य का उपयोग करना

- भाग ३ का ३: विभिन्न बाज़ार मॉडलों को समझना

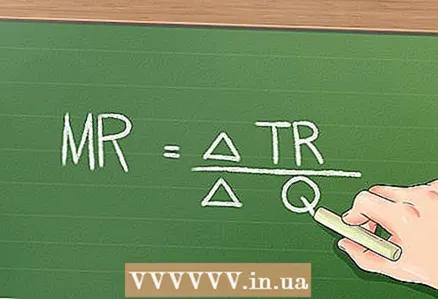

बुनियादी आर्थिक सिद्धांतों के अनुसार, यदि कोई कंपनी अपने उत्पादों की कीमत कम करती है, तो वह कंपनी अधिक उत्पाद बेच सकती है। हालांकि, यह बेची गई प्रत्येक अतिरिक्त इकाई के लिए कम लाभ उत्पन्न करेगा। सीमांत राजस्व उत्पादन की एक अतिरिक्त इकाई की बिक्री के परिणामस्वरूप राजस्व में वृद्धि है। सीमांत राजस्व की गणना एक सरल सूत्र का उपयोग करके की जा सकती है: सीमांत राजस्व = (कुल राजस्व में परिवर्तन) / (बेची गई इकाइयों की संख्या में परिवर्तन)।

कदम

3 का भाग 1 : सीमांत राजस्व की गणना करने के लिए एक सूत्र का उपयोग करना

1 बेचे गए उत्पादों की संख्या ज्ञात कीजिए। सीमांत आय की गणना करने के लिए, कई मात्राओं के मूल्यों (सटीक और अनुमानित) को खोजना आवश्यक है। सबसे पहले, आपको कंपनी के उत्पादों की श्रेणी में बेचे गए सामानों की संख्या, अर्थात् एक प्रकार का उत्पाद खोजने की आवश्यकता है।

1 बेचे गए उत्पादों की संख्या ज्ञात कीजिए। सीमांत आय की गणना करने के लिए, कई मात्राओं के मूल्यों (सटीक और अनुमानित) को खोजना आवश्यक है। सबसे पहले, आपको कंपनी के उत्पादों की श्रेणी में बेचे गए सामानों की संख्या, अर्थात् एक प्रकार का उत्पाद खोजने की आवश्यकता है। - आइए एक उदाहरण देखें। एक निश्चित कंपनी तीन प्रकार के पेय बेचती है: अंगूर, संतरा और सेब। इस साल की पहली तिमाही में कंपनी ने अंगूर के रस के 100 डिब्बे, संतरे के 200 डिब्बे और सेब के 50 डिब्बे बेचे। एक संतरे के पेय के लिए सीमांत आय ज्ञात कीजिए।

- कृपया ध्यान दें कि आपको आवश्यक मात्राओं का सटीक मान प्राप्त करने के लिए (इस मामले में, बेची गई वस्तुओं की मात्रा), आपको वित्तीय दस्तावेजों या कंपनी की अन्य रिपोर्टों तक पहुंच की आवश्यकता है।

2 किसी विशिष्ट उत्पाद की बिक्री से उत्पन्न कुल राजस्व का पता लगाएं। यदि आप बेचे गए उत्पाद की इकाई मूल्य जानते हैं, तो आप इकाई मूल्य से बेची गई मात्रा को गुणा करके आसानी से कुल राजस्व प्राप्त कर सकते हैं।

2 किसी विशिष्ट उत्पाद की बिक्री से उत्पन्न कुल राजस्व का पता लगाएं। यदि आप बेचे गए उत्पाद की इकाई मूल्य जानते हैं, तो आप इकाई मूल्य से बेची गई मात्रा को गुणा करके आसानी से कुल राजस्व प्राप्त कर सकते हैं। - हमारे उदाहरण में, कंपनी एक संतरे का पेय $ 2 प्रति कैन पर बेच रही है। इसलिए, एक संतरे के पेय की बिक्री से कुल राजस्व 200 x 2 = $ 400 है।

- कुल राजस्व का सटीक मूल्य आय विवरण में पाया जा सकता है। कंपनी के आकार और रिपोर्टिंग में बेचे गए उत्पादों की संख्या के आधार पर, आपको सबसे अधिक संभावना है कि राजस्व मूल्य एक विशिष्ट प्रकार के उत्पाद के लिए नहीं, बल्कि उत्पादों की एक श्रेणी के लिए मिलेगा।

3 एक अतिरिक्त इकाई को बेचने के लिए वसूला जाने वाला इकाई मूल्य निर्धारित करें। कार्यों में आमतौर पर ऐसी जानकारी दी जाती है। वास्तविक जीवन में, विश्लेषक लंबे समय से और कठिनाई से ऐसी कीमत निर्धारित करने की कोशिश कर रहे हैं।

3 एक अतिरिक्त इकाई को बेचने के लिए वसूला जाने वाला इकाई मूल्य निर्धारित करें। कार्यों में आमतौर पर ऐसी जानकारी दी जाती है। वास्तविक जीवन में, विश्लेषक लंबे समय से और कठिनाई से ऐसी कीमत निर्धारित करने की कोशिश कर रहे हैं। - हमारे उदाहरण में, कंपनी संतरे के एक कैन की कीमत $ 2 से $ 1.95 तक कम करती है। इस कीमत पर कंपनी ऑरेंज ड्रिंक की एक अतिरिक्त यूनिट बेच सकती है, जिससे बेचे गए सामानों की कुल संख्या 201 हो जाएगी।

4 नई (संभवतः कम) कीमत पर माल की बिक्री से कुल आय का पता लगाएं। ऐसा करने के लिए, बेची गई मात्रा को इकाई मूल्य से गुणा करें।

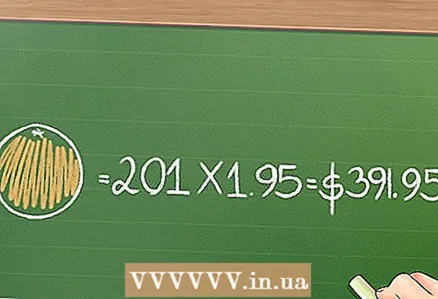

4 नई (संभवतः कम) कीमत पर माल की बिक्री से कुल आय का पता लगाएं। ऐसा करने के लिए, बेची गई मात्रा को इकाई मूल्य से गुणा करें। - हमारे उदाहरण में, $ 1.95 प्रति कैन पर ऑरेंज ड्रिंक के 201 कैन की बिक्री से कुल राजस्व 201 x 1.95 = $ 391.95 है।

5 कुल राजस्व में परिवर्तन को सीमांत राजस्व खोजने के लिए बेची गई मात्रा में परिवर्तन से विभाजित करें। हमारे उदाहरण में, बेचे गए उत्पादों की संख्या में परिवर्तन 201 - 200 = 1 है, इसलिए यहां सीमांत राजस्व की गणना करने के लिए पुराने कुल राजस्व को नए मूल्य से घटाएं।

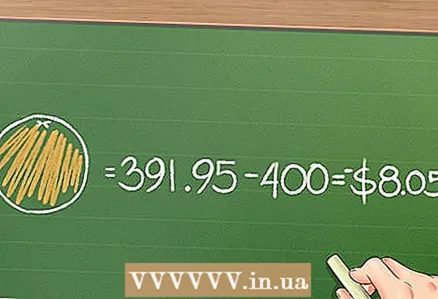

5 कुल राजस्व में परिवर्तन को सीमांत राजस्व खोजने के लिए बेची गई मात्रा में परिवर्तन से विभाजित करें। हमारे उदाहरण में, बेचे गए उत्पादों की संख्या में परिवर्तन 201 - 200 = 1 है, इसलिए यहां सीमांत राजस्व की गणना करने के लिए पुराने कुल राजस्व को नए मूल्य से घटाएं। - हमारे उदाहरण में, आइटम की बिक्री से कुल राजस्व $ 2 (प्रति यूनिट) पर आइटम की बिक्री से $ 1.95 (प्रति यूनिट) पर घटाएं: 391.95 - 400 = - $ 8.05।

- चूंकि हमारे उदाहरण में बेचे गए उत्पादों की संख्या में परिवर्तन 1 है, यहां आप कुल राजस्व में परिवर्तन को बेचे गए उत्पादों की संख्या में परिवर्तन से विभाजित नहीं करते हैं। हालांकि, ऐसी स्थिति में जहां कीमतों में कमी के परिणामस्वरूप उत्पादों की कई (बल्कि एक) इकाइयों की बिक्री होती है, आपको बेचे गए उत्पादों की संख्या में परिवर्तन से कुल राजस्व में परिवर्तन को विभाजित करने की आवश्यकता होगी।

3 का भाग 2: सीमांत राजस्व मूल्य का उपयोग करना

1 उत्पाद की कीमतें ऐसी होनी चाहिए जो एक आदर्श मूल्य-से-उत्पाद अनुपात के साथ उच्चतम राजस्व प्रदान करें। यदि इकाई मूल्य में परिवर्तन के परिणामस्वरूप नकारात्मक सीमांत राजस्व होता है, तो कंपनी को नुकसान होता है, भले ही कीमत में कमी उसे अधिक सामान बेचने की अनुमति देती हो। अगर कंपनी कीमत बढ़ाती है और कम उत्पाद बेचती है तो कंपनी को अतिरिक्त लाभ होगा।

1 उत्पाद की कीमतें ऐसी होनी चाहिए जो एक आदर्श मूल्य-से-उत्पाद अनुपात के साथ उच्चतम राजस्व प्रदान करें। यदि इकाई मूल्य में परिवर्तन के परिणामस्वरूप नकारात्मक सीमांत राजस्व होता है, तो कंपनी को नुकसान होता है, भले ही कीमत में कमी उसे अधिक सामान बेचने की अनुमति देती हो। अगर कंपनी कीमत बढ़ाती है और कम उत्पाद बेचती है तो कंपनी को अतिरिक्त लाभ होगा। - हमारे उदाहरण में, सीमांत राजस्व $ 8.05 है। इसका मतलब है कि जब कीमत घटती है और अतिरिक्त यूनिट बेची जाती है, तो कंपनी को नुकसान होता है। सबसे अधिक संभावना है, वास्तविक जीवन में, कंपनी कीमतों को कम करने की योजना को छोड़ देगी।

2 कंपनी की लाभप्रदता निर्धारित करने के लिए सीमांत लागत और सीमांत राजस्व की तुलना करें। आदर्श मूल्य-से-मात्रा अनुपात वाली कंपनियों का सीमांत राजस्व सीमांत लागत के बराबर होता है। इस तर्क के बाद, कुल लागत और कुल राजस्व के बीच जितना अधिक अंतर होगा, कंपनी उतनी ही अधिक लाभदायक होगी।

2 कंपनी की लाभप्रदता निर्धारित करने के लिए सीमांत लागत और सीमांत राजस्व की तुलना करें। आदर्श मूल्य-से-मात्रा अनुपात वाली कंपनियों का सीमांत राजस्व सीमांत लागत के बराबर होता है। इस तर्क के बाद, कुल लागत और कुल राजस्व के बीच जितना अधिक अंतर होगा, कंपनी उतनी ही अधिक लाभदायक होगी। - सीमांत लागत उत्पादन की एक अतिरिक्त इकाई के उत्पादन की लागत में परिवर्तन का उत्पादन उत्पादन की मात्रा में परिवर्तन का अनुपात है।

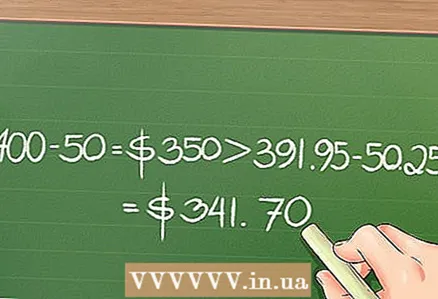

- हमारे उदाहरण के लिए, मान लें कि एक कैन पेय बनाने में $ 0.25 का खर्च आता है। इसलिए, पेय के 200 डिब्बे के उत्पादन की लागत 0.25 x 200 = $ 50 है, और पेय के 201 डिब्बे का उत्पादन: 0.25 x 201 = $ 50.25। इस प्रकार, उत्पादन की एक अतिरिक्त इकाई के उत्पादन की लागत $ 0.25 है। जैसा कि ऊपर उल्लेख किया गया है, 200 डिब्बे की बिक्री से कुल आय $400 थी, और 201 डिब्बे की बिक्री से $391.95 थी। चूँकि 400 - 50 = $ 350 391.95 - 50.25 = $ 341.70 से अधिक है, इसलिए 200 डिब्बे $ 2 प्रति पर बेचना अधिक लाभदायक है।

3 कंपनियां उत्पादित उत्पादों की मात्रा और उस कीमत को निर्धारित करने के लिए सीमांत राजस्व मूल्य का उपयोग करती हैं जिस पर कंपनी को अधिकतम राजस्व प्राप्त होगा। कोई भी कंपनी उतने उत्पादों की तलाश करती है जितनी वह सर्वोत्तम मूल्य पर बेच सके; अधिक उत्पादन से ऐसी लागतें आ सकती हैं जो भुगतान नहीं करेंगी।

3 कंपनियां उत्पादित उत्पादों की मात्रा और उस कीमत को निर्धारित करने के लिए सीमांत राजस्व मूल्य का उपयोग करती हैं जिस पर कंपनी को अधिकतम राजस्व प्राप्त होगा। कोई भी कंपनी उतने उत्पादों की तलाश करती है जितनी वह सर्वोत्तम मूल्य पर बेच सके; अधिक उत्पादन से ऐसी लागतें आ सकती हैं जो भुगतान नहीं करेंगी।

भाग ३ का ३: विभिन्न बाज़ार मॉडलों को समझना

1 पूर्ण प्रतियोगिता में सीमांत राजस्व। उपरोक्त उदाहरणों में, एक सरलीकृत बाजार मॉडल पर विचार किया गया था जिसमें केवल एक कंपनी मौजूद थी। असल जिंदगी में चीजें अलग होती हैं। एक कंपनी जो एक निश्चित प्रकार के उत्पाद के लिए पूरे बाजार को नियंत्रित करती है, एकाधिकार कहलाती है। लेकिन ज्यादातर मामलों में, किसी भी कंपनी के प्रतिस्पर्धी होते हैं, जो उसके मूल्य निर्धारण को प्रभावित करते हैं; पूर्ण प्रतिस्पर्धा की स्थितियों में, कंपनियां न्यूनतम मूल्य निर्धारित करने का प्रयास करती हैं।इस मामले में, सीमांत आय, एक नियम के रूप में, बेचे गए उत्पादों की संख्या में परिवर्तन के साथ नहीं बदलती है, क्योंकि कीमत, जो न्यूनतम है, को कम नहीं किया जा सकता है।

1 पूर्ण प्रतियोगिता में सीमांत राजस्व। उपरोक्त उदाहरणों में, एक सरलीकृत बाजार मॉडल पर विचार किया गया था जिसमें केवल एक कंपनी मौजूद थी। असल जिंदगी में चीजें अलग होती हैं। एक कंपनी जो एक निश्चित प्रकार के उत्पाद के लिए पूरे बाजार को नियंत्रित करती है, एकाधिकार कहलाती है। लेकिन ज्यादातर मामलों में, किसी भी कंपनी के प्रतिस्पर्धी होते हैं, जो उसके मूल्य निर्धारण को प्रभावित करते हैं; पूर्ण प्रतिस्पर्धा की स्थितियों में, कंपनियां न्यूनतम मूल्य निर्धारित करने का प्रयास करती हैं।इस मामले में, सीमांत आय, एक नियम के रूप में, बेचे गए उत्पादों की संख्या में परिवर्तन के साथ नहीं बदलती है, क्योंकि कीमत, जो न्यूनतम है, को कम नहीं किया जा सकता है। - हमारे उदाहरण में, मान लीजिए कि विचाराधीन कंपनी सैकड़ों अन्य कंपनियों के साथ प्रतिस्पर्धा कर रही है। नतीजतन, पेय की एक कैन की कीमत $ 0.50 तक गिर गई (कीमत में कमी से नुकसान होगा, जबकि वृद्धि से बिक्री में कमी और कंपनी को बंद करना होगा)। इस मामले में, बेचे गए डिब्बे की संख्या कीमत पर निर्भर नहीं करती है (क्योंकि यह स्थिर है), इसलिए सीमांत राजस्व हमेशा $ 0.50 होगा।

2 एकाधिकार प्रतियोगिता में सीमांत आय। वास्तविक जीवन में, छोटी प्रतिस्पर्धी फर्में मूल्य परिवर्तनों का तुरंत जवाब नहीं देती हैं, उन्हें अपने प्रतिस्पर्धियों के बारे में पूरी जानकारी नहीं होती है, और वे हमेशा अधिकतम लाभ के लिए कीमतें निर्धारित नहीं करते हैं। इस बाजार मॉडल को एकाधिकार प्रतियोगिता कहा जाता है; कई छोटी कंपनियां एक-दूसरे के साथ प्रतिस्पर्धा करती हैं, और चूंकि वे "पूर्ण" प्रतिस्पर्धी नहीं हैं, इसलिए अतिरिक्त इकाई बेचने पर उनके सीमांत राजस्व को कम किया जा सकता है।

2 एकाधिकार प्रतियोगिता में सीमांत आय। वास्तविक जीवन में, छोटी प्रतिस्पर्धी फर्में मूल्य परिवर्तनों का तुरंत जवाब नहीं देती हैं, उन्हें अपने प्रतिस्पर्धियों के बारे में पूरी जानकारी नहीं होती है, और वे हमेशा अधिकतम लाभ के लिए कीमतें निर्धारित नहीं करते हैं। इस बाजार मॉडल को एकाधिकार प्रतियोगिता कहा जाता है; कई छोटी कंपनियां एक-दूसरे के साथ प्रतिस्पर्धा करती हैं, और चूंकि वे "पूर्ण" प्रतिस्पर्धी नहीं हैं, इसलिए अतिरिक्त इकाई बेचने पर उनके सीमांत राजस्व को कम किया जा सकता है। - हमारे उदाहरण में, मान लीजिए कि विचाराधीन कंपनी एकाधिकार प्रतियोगिता के माहौल में काम करती है। यदि अधिकांश पेय $ 1 (प्रति कैन) के लिए बेचे जाते हैं, तो विचाराधीन कंपनी $ 0.85 के लिए पेय की एक कैन बेच सकती है। बता दें कि कंपनी के प्रतिस्पर्धियों को कीमतों में कटौती की जानकारी नहीं है या वे इस पर प्रतिक्रिया नहीं दे सकते हैं। इसी तरह, उपभोक्ताओं को कम कीमत वाले पेय के बारे में पता नहीं हो सकता है और वे $ 1 के लिए पेय खरीदना जारी रख सकते हैं। इस मामले में, सीमांत राजस्व में कमी आती है क्योंकि बिक्री केवल आंशिक रूप से मूल्य संचालित होती है (वे उपभोक्ताओं और प्रतिस्पर्धी फर्मों के व्यवहार से भी प्रेरित होती हैं)।

3 अल्पाधिकार के तहत सीमांत आय। बाजार हमेशा कई छोटी कंपनियों या एक बड़ी कंपनी द्वारा नियंत्रित नहीं होता है; बाजार को कई बड़ी फर्मों द्वारा नियंत्रित किया जा सकता है जो एक दूसरे के साथ प्रतिस्पर्धा करते हैं। लंबी अवधि में बाजार को स्थिर करने के लिए ये फर्म एक साथ (एकाधिकार की तरह) काम कर सकती हैं। एक कुलीन वर्ग में, बिक्री बढ़ने पर सीमांत राजस्व में गिरावट आती है। हालांकि, वास्तविक जीवन में, एक कुलीन वर्ग के तहत, कंपनियां कीमतों को कम करने के लिए अनिच्छुक हैं क्योंकि इससे मूल्य युद्ध हो सकते हैं जिससे सभी कंपनियों के मुनाफे में कमी आएगी। अक्सर, अल्पाधिकार के तहत कीमतों में कटौती का एकमात्र कारण बाजार से एक नई या छोटी प्रतियोगी कंपनी को बाहर निकालने की इच्छा है (जिसके बाद कीमतें बढ़ती हैं)। इस प्रकार, ऐसे मामलों में जहां कुलीन कंपनियां सहमत होती हैं और समान मूल्य निर्धारित करती हैं, बिक्री का स्तर कीमत पर निर्भर नहीं करता है, बल्कि विज्ञापन और अन्य विपणन चालों पर निर्भर करता है।

3 अल्पाधिकार के तहत सीमांत आय। बाजार हमेशा कई छोटी कंपनियों या एक बड़ी कंपनी द्वारा नियंत्रित नहीं होता है; बाजार को कई बड़ी फर्मों द्वारा नियंत्रित किया जा सकता है जो एक दूसरे के साथ प्रतिस्पर्धा करते हैं। लंबी अवधि में बाजार को स्थिर करने के लिए ये फर्म एक साथ (एकाधिकार की तरह) काम कर सकती हैं। एक कुलीन वर्ग में, बिक्री बढ़ने पर सीमांत राजस्व में गिरावट आती है। हालांकि, वास्तविक जीवन में, एक कुलीन वर्ग के तहत, कंपनियां कीमतों को कम करने के लिए अनिच्छुक हैं क्योंकि इससे मूल्य युद्ध हो सकते हैं जिससे सभी कंपनियों के मुनाफे में कमी आएगी। अक्सर, अल्पाधिकार के तहत कीमतों में कटौती का एकमात्र कारण बाजार से एक नई या छोटी प्रतियोगी कंपनी को बाहर निकालने की इच्छा है (जिसके बाद कीमतें बढ़ती हैं)। इस प्रकार, ऐसे मामलों में जहां कुलीन कंपनियां सहमत होती हैं और समान मूल्य निर्धारित करती हैं, बिक्री का स्तर कीमत पर निर्भर नहीं करता है, बल्कि विज्ञापन और अन्य विपणन चालों पर निर्भर करता है। - हमारे उदाहरण में, मान लीजिए कि कंपनी दो अन्य कंपनियों के साथ बाजार साझा करती है। यदि तीन कंपनियां एक पेय के कैन के लिए समान कीमत पर सहमत होती हैं और चार्ज करती हैं, तो मूल्य स्तर की परवाह किए बिना सीमांत राजस्व समान रहेगा, क्योंकि विज्ञापन बिक्री को प्रभावित करता है, कीमतों को नहीं। यदि कोई चौथी कंपनी बाजार में प्रवेश करती है और उपरोक्त तीन कंपनियों की तुलना में कम कीमत पर एक पेय के डिब्बे को बेचना शुरू कर देती है, तो वे एक पेय के डिब्बे की कीमत इतनी कम कर देंगे कि नई कंपनी छोड़ने के लिए मजबूर हो जाएगी बाजार (क्योंकि वह इतनी कम कीमतों पर उत्पाद नहीं बेच पाएगा)। इस मामले में, सीमांत राजस्व में गिरावट एक बड़ी भूमिका नहीं निभाती है, क्योंकि लंबे समय में यह कंपनी को और अधिक लाभदायक बना देगा।