लेखक:

John Stephens

निर्माण की तारीख:

27 जनवरी 2021

डेट अपडेट करें:

3 जुलाई 2024

विषय

कई वास्तविक विश्व स्थितियां हैं जिनके कारण हमें यह जानना होगा कि ब्याज की गणना कैसे करें। यहां आप सीखेंगे कि सरल और चक्रवृद्धि ब्याज की गणना कैसे करें।

कदम

विधि 1 की 2: सरल ब्याज की गणना करें

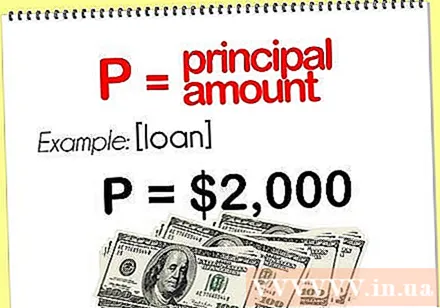

पूंजी (पी) की मात्रा निर्धारित करें। पहले आपको यह जानना होगा कि प्रारंभिक पूंजी क्या है, हम इसे P कहते हैं।

- उदाहरण के लिए, यदि आप उधारकर्ता 2,000,000 VND उधार देते हैं, तो प्रारंभिक पूंजी राशि 2,000,000 VND है।

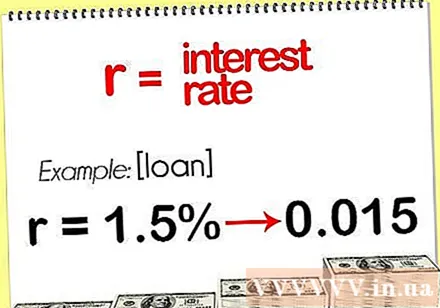

ब्याज दर (आर) निर्धारित करें। भविष्य में कितनी पूंजी बढ़ेगी इसकी गणना करने से पहले, आपको पता होना चाहिए कि वह धन कितनी तेजी से बढ़ेगा। यह ब्याज दर है, जिसे r द्वारा दर्शाया गया है।- मान लीजिए कि आप एक उधारकर्ता को यह वचन देते हैं कि वे जून के अंत तक आपको उस राशि का 1.5% के साथ VND 2 मिलियन चुका देंगे। साधारण ब्याज दर 1.5% है। लेकिन गणना करने से पहले, आपको 1.5% को दशमलव में बदलना होगा। प्रतिशत को 100 से विभाजित करें आपको दशमलव मान मिलेगा, अर्थात 1.5% 0.01 100 = 0.015। आर-मान अब 0.015 है।

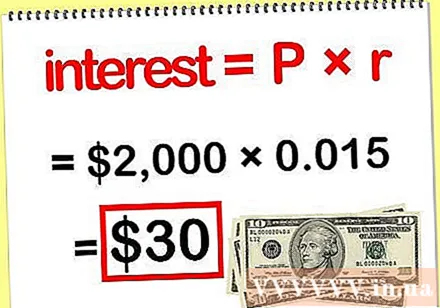

साधारण ब्याज की गणना। साधारण ब्याज की गणना करने के लिए, अपनी प्रारंभिक पूंजी को ब्याज, ब्याज = P x r से गुणा करें।- यदि आप ऊपर निर्दिष्ट मानों को घोंसला देते हैं (पी = 2,000,000 और आर = 0.015), तो परिणाम 2,000,000 x 0.015 = 30,000 है। तो आपको मिलने वाली राशि 2,000,000 + 30,000 डोंग ब्याज है।

विधि 2 की 2: चक्रवृद्धि ब्याज की गणना करें

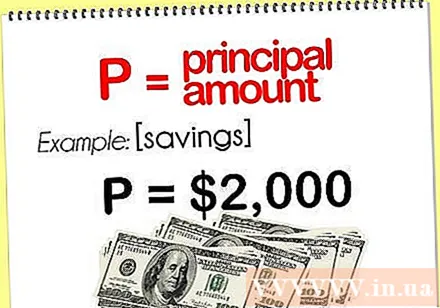

पूंजी (पी) की मात्रा निर्धारित करें। पहले आपको अपनी प्रारंभिक पूंजी राशि पता होनी चाहिए, हम इसे पी कहते हैं। अर्जित ब्याज की प्रारंभिक राशि की गणना करने के लिए, आप प्रारंभिक पूंजी को "गणना सरल ब्याज" खंड में वर्णित ब्याज दर से गुणा करते हैं। हालांकि, यह गणना इस मामले को ध्यान में नहीं रखती है कि प्रारंभिक पूंजी भी समय के साथ बढ़ती है क्योंकि ब्याज अर्जित होता है। अपने प्रमुख के लिए चक्रवृद्धि ब्याज की गणना करने के लिए, इन चरणों का पालन करें।- उदाहरण के लिए, यदि आप 2 मिलियन VND की जमा राशि के साथ बचत खाता खोलते हैं, तो प्रारंभिक मूल राशि 2 मिलियन है।

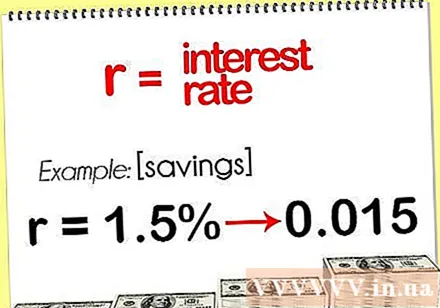

ब्याज दर (आर) निर्धारित करें। भविष्य में कितना ब्याज होगा, इसकी गणना करने से पहले, आपको पता होना चाहिए कि आपका मूलधन कितना तेजी से बढ़ेगा। यह दर r है। ध्यान दें r मान दशमलव होना चाहिए, प्रतिशत नहीं।

- 1.5% ब्याज दर पर आपके द्वारा खोले गए बचत खाते को मान लें, यह वह दर है जिस पर मूलधन बढ़ रहा है। ब्याज की गणना करने से पहले आपको 1.5% को दशमलव में बदलना होगा। इस प्रतिशत को 100 से विभाजित करें आपको दशमलव मान मिलेगा, अर्थात 1.5% 0.01 100 = 0.015। आर-मान अब 0.015 है।

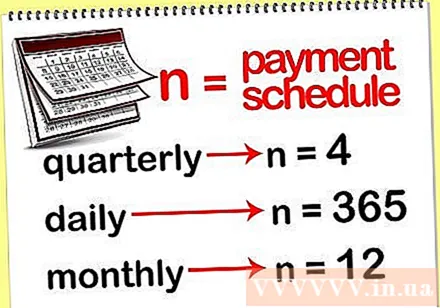

भुगतान अवधि (n) निर्धारित करें। आपको यह जानना होगा कि अवधि के बाद ब्याज का भुगतान कब तक किया जाएगा, क्योंकि यह आपके मूल प्रिंसिपल को मिलेगा और अगले कार्यकाल के लिए ब्याज को प्रभावित करेगा। परिपक्वता को वेरिएबल n द्वारा निरूपित किया जाता है।

- उदाहरण के लिए, यदि आपका बचत खाता निधि-आधारित है, तो वर्ष में चार बार (प्रत्येक तीन महीने) ब्याज आपके प्रारंभिक मूलधन में जोड़ा जाएगा। यदि ब्याज त्रैमासिक रूप से अर्जित होता है तो n = 4।

- लेकिन यदि ब्याज प्रतिदिन जमा होता है तो n = 365, या मासिक तो n = 12।

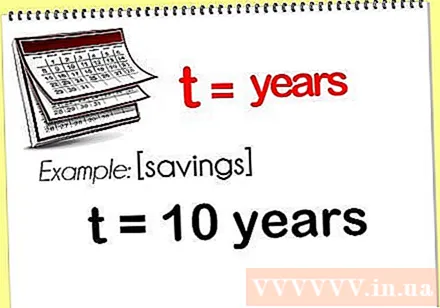

ब्याज की गणना करने के लिए वर्षों की संख्या तय करें। गणना की जाने वाली वर्षों की संख्या को वेरिएबल टी द्वारा निरूपित किया जाता है।

- मान लीजिए कि आप 10 साल बाद जानना चाहते हैं कि ब्याज क्या है, तो चर टी 10 है।

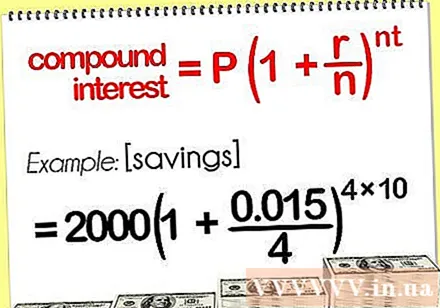

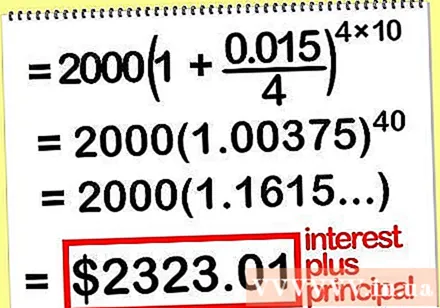

अपने चक्रवृद्धि ब्याज फार्मूले में मूल्यों को प्लग करें। चक्रवृद्धि ब्याज की गणना करने का सूत्र इस प्रकार है: P (1 + r / n)। यह फॉर्मूला आपके खाते में कुल धनराशि (ब्याज के साथ मूलधन) निर्धारित करता है।

- उदाहरण के लिए, यदि आप ऊपर दिए गए मानों को प्रतिस्थापित करते हैं (P = 2,000,000; r = 0.015; n = 4; t = 10) अपने चक्रवृद्धि ब्याज फॉर्मूले में, आपको 2000000 (1 + 0.015 / 4) मिलते हैं।

खाते में कुल राशि की गणना करें। समस्या के दौरान आपको उस क्रम पर ध्यान देना चाहिए जिसमें गणना की जाती है। पहले कोष्ठक में पहले गणना करें, फिर घातांक की गणना करें और अंत में मूल पूंजी से गुणा करें।

- 2000000 (1 + 0.015 / 4) की गणना के साथ आपको 2,323,010 वीएनडी मिलते हैं। अब आप जानते हैं कि यदि आप 1.5% ब्याज दर के साथ अपने खाते में 2 मिलियन डोंग का निवेश करते हैं, तो प्रत्येक फंड की भुगतान अवधि, आपके पास रन आउट होने के बाद आपके खाते में कुल 2,323,010 डोंग होगी। दस साल।

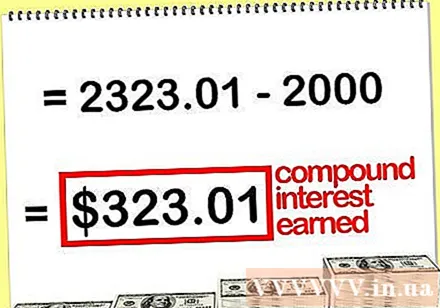

केवल अर्जित चक्रवृद्धि ब्याज की गणना करें। यदि आप जानना चाहते हैं कि VND 2,323,010 में कितनी रुचि है, तो निम्न कार्य करें। "खाता में कुल राशि की गणना करें" चरण में गणना की गई राशि से अपनी प्रारंभिक पूंजी को घटाएं।

- उदाहरण के लिए, 2.323.010 माइनस 2,000,000 = 323.010 डोंग की प्रारंभिक पूंजी। इसका मतलब है कि यदि आप 1.5% ब्याज दर के साथ अपने खाते में 2 मिलियन डोंग का निवेश करते हैं, तो प्रत्येक फंड की भुगतान अवधि, आपके पास दस साल के अंत के बाद 32,010 डोंग की ब्याज राशि होगी।

")