लेखक:

Morris Wright

निर्माण की तारीख:

22 अप्रैल 2021

डेट अपडेट करें:

1 जुलाई 2024

विषय

- कदम बढ़ाने के लिए

- भाग 1 का 4: एक बजट बनाना

- भाग 2 का 4: अपना पैसा सफलतापूर्वक खर्च करें

- 4 का भाग 3: स्मार्ट निवेश

- भाग 4 की 4: बचत

- टिप्स

- चेतावनी

आपको स्कूल में व्यक्तिगत वित्तीय प्रबंधन नहीं सिखाया जाता है। फिर भी लगभग सभी को इसकी आवश्यकता है। कुछ आंकड़े: डच के 21% लोग नहीं जानते हैं कि उनकी पेंशन की देखभाल कौन कर रहा है। डच के 15% के पास कोई बचत नहीं है और 40% के पास अप्रत्याशित असफलताओं को अवशोषित करने के लिए बहुत कम बचत है। नीदरलैंड में लगभग 200,000 परिवार ऋण परामर्श में हैं; यह सभी डच घरों का 2.5% है। यदि आप इस डेटा को चिंताजनक पाते हैं और ज्वार को मोड़ना चाहते हैं, तो नीचे दिए गए बेहतर भविष्य के लिए ठोस सलाह पढ़ें।

कदम बढ़ाने के लिए

भाग 1 का 4: एक बजट बनाना

एक महीने के लिए अपने सभी खर्चों पर नज़र रखें। आपको अपने खर्चों को समायोजित करने की आवश्यकता नहीं है; हमेशा की तरह, लेकिन जो आप खर्च करते हैं, उस पर नज़र रखें। अपनी सभी रसीदें रखें, आप कितना कैश खर्च करते हैं और आपके बैंक खाते से क्या लिया गया है, इस पर नज़र रखें।

एक महीने के लिए अपने सभी खर्चों पर नज़र रखें। आपको अपने खर्चों को समायोजित करने की आवश्यकता नहीं है; हमेशा की तरह, लेकिन जो आप खर्च करते हैं, उस पर नज़र रखें। अपनी सभी रसीदें रखें, आप कितना कैश खर्च करते हैं और आपके बैंक खाते से क्या लिया गया है, इस पर नज़र रखें।  एक महीने के बाद आप अपने खर्चों का अवलोकन करते हैं। आप जो खर्च करना पसंद करेंगे उसे मत लिखिए; नीचे लिखिए कि आपने वास्तव में क्या खर्च किया है। ऐसी श्रेणियां बनाएं जो आपके लिए मायने रखती हैं। मासिक खर्चों का एक सरल अवलोकन इस तरह हो सकता है:

एक महीने के बाद आप अपने खर्चों का अवलोकन करते हैं। आप जो खर्च करना पसंद करेंगे उसे मत लिखिए; नीचे लिखिए कि आपने वास्तव में क्या खर्च किया है। ऐसी श्रेणियां बनाएं जो आपके लिए मायने रखती हैं। मासिक खर्चों का एक सरल अवलोकन इस तरह हो सकता है: - मासिक आय: € 3000

- खर्च:

- किराया / बंधक: € 800

- निश्चित शुल्क (ऊर्जा बिल / पानी / इंटरनेट): € 125

- किराने का सामान: € 300

- बाहर खाना: € 125

- पेट्रोल: € 100

- स्वास्थ्य बीमा और स्वास्थ्य देखभाल की लागत: € 200

- अन्य: € 400

- बचत: € 900

अब अपना बजट बनाएं। ट्रैक किए गए खर्चों और पिछले खर्चों के आपके ज्ञान के आधार पर, अब आप यह निर्धारित करते हैं कि आपको प्रति श्रेणी के लिए किस राशि की आवश्यकता है। आप अपनी आय का कितना हिस्सा प्रत्येक श्रेणी पर खर्च करना चाहते हैं? इसके लिए आप ऑनलाइन बजट की मदद भी ले सकते हैं। यह देखने के लिए कि क्या वह बजट सहायता प्रदान करता है, या निबुड से बजट सहायता का उपयोग करने के लिए अपने बैंक की वेबसाइट देखें। ध्यान रखें कि कुछ बिल हर महीने नहीं आते हैं, लेकिन वर्ष में एक बार, जैसे कुछ बीमा और नगरपालिका कर। अपने बजट में उन खर्चों को शामिल करना सुनिश्चित करें।

अब अपना बजट बनाएं। ट्रैक किए गए खर्चों और पिछले खर्चों के आपके ज्ञान के आधार पर, अब आप यह निर्धारित करते हैं कि आपको प्रति श्रेणी के लिए किस राशि की आवश्यकता है। आप अपनी आय का कितना हिस्सा प्रत्येक श्रेणी पर खर्च करना चाहते हैं? इसके लिए आप ऑनलाइन बजट की मदद भी ले सकते हैं। यह देखने के लिए कि क्या वह बजट सहायता प्रदान करता है, या निबुड से बजट सहायता का उपयोग करने के लिए अपने बैंक की वेबसाइट देखें। ध्यान रखें कि कुछ बिल हर महीने नहीं आते हैं, लेकिन वर्ष में एक बार, जैसे कुछ बीमा और नगरपालिका कर। अपने बजट में उन खर्चों को शामिल करना सुनिश्चित करें। - अपेक्षित खर्चों और एहसास खर्चों के लिए अपने बजट में अलग कॉलम बनाएं। "अपेक्षित खर्च" वाले कॉलम में आप इंगित करते हैं कि आप किसी विशेष श्रेणी पर क्या खर्च करने की योजना बना रहे हैं। उन राशियों को हर महीने समान होना चाहिए। कॉलम 'एहसास खर्च' में आप वही दर्ज करते हैं जो आपने वास्तव में खर्च किया है। ये राशि प्रति माह अलग-अलग हो सकती है, यह इस बात पर निर्भर करता है कि आपने कितने किराने का सामान लिया है, या आप कितनी बार रात के खाने के लिए बाहर गए हैं।

- कई लोग अपने बजट में बचत को शामिल करते हैं। फिर वे हर महीने एक निश्चित राशि निर्धारित करते हैं। खासकर यदि आपके पास बहुत कम या कोई बचत नहीं है, तो यह एक बुद्धिमान बात है। निबड हर महीने अपनी शुद्ध आय का 10% बचाने की सलाह देता है। आपकी बचत कितनी अच्छी है यह आपकी स्थिति पर निर्भर करता है।

अपने बजट के बारे में खुद से ईमानदार रहें। यह आपका पैसा है। तो आप कितना खर्च करते हैं, इस बारे में खुद से झूठ बोलने का कोई मतलब नहीं है। एकमात्र व्यक्ति जो आपको प्रभावित करता है, वह है स्वयं। यदि आपको बिल्कुल पता नहीं है कि आप क्या खर्च कर रहे हैं, तो आपका बजट प्राप्त करने में कुछ महीने लग सकते हैं। फिर एक अनुमानित बजट तैयार करें जो जितना संभव हो उतना अच्छा हो, और समय के साथ इसे समायोजित करें।

अपने बजट के बारे में खुद से ईमानदार रहें। यह आपका पैसा है। तो आप कितना खर्च करते हैं, इस बारे में खुद से झूठ बोलने का कोई मतलब नहीं है। एकमात्र व्यक्ति जो आपको प्रभावित करता है, वह है स्वयं। यदि आपको बिल्कुल पता नहीं है कि आप क्या खर्च कर रहे हैं, तो आपका बजट प्राप्त करने में कुछ महीने लग सकते हैं। फिर एक अनुमानित बजट तैयार करें जो जितना संभव हो उतना अच्छा हो, और समय के साथ इसे समायोजित करें। - उदाहरण के लिए, यदि आप अपने बजट में शामिल करते हैं जिसे आप प्रति माह $ 500 बचाते हैं, लेकिन आप पहले से ही जानते हैं कि यह संघर्ष होगा कि हर महीने, अपने बजट में अधिक यथार्थवादी राशि शामिल करें। कुछ महीनों के बाद, अपने बजट पर फिर से एक महत्वपूर्ण नज़र डालें। शायद आप कुछ खर्चों को कम कर सकते हैं, ताकि आप अभी भी वांछित बचत राशि प्राप्त कर सकें।

अपने बजट का ध्यान रखें। कई खर्च प्रति माह अलग-अलग होते हैं। इससे एक अच्छा बजट तैयार करना मुश्किल हो जाता है। इसलिए, अपने खर्चों पर कड़ी नज़र रखें, ताकि आप जहाँ आवश्यक हो, समायोजन कर सकें।

अपने बजट का ध्यान रखें। कई खर्च प्रति माह अलग-अलग होते हैं। इससे एक अच्छा बजट तैयार करना मुश्किल हो जाता है। इसलिए, अपने खर्चों पर कड़ी नज़र रखें, ताकि आप जहाँ आवश्यक हो, समायोजन कर सकें। - एक बजट के साथ, आपकी आँखें खोली जाती हैं, अगर वे पहले से खुली नहीं थीं। बहुत से लोग केवल यह महसूस करते हैं कि बजट बनाने के बाद वे वास्तव में कितना खर्च करते हैं, अक्सर महत्वहीन चीजों पर। उस ज्ञान से आप अनावश्यक खर्चों में कटौती कर सकते हैं और सार्थक चीजों पर अधिक पैसा खर्च कर सकते हैं।

- अप्रत्याशित के लिए तैयार रहें। एक बजट के साथ आपको पता चलता है कि आप कभी नहीं जानते कि कुछ लागत कब आएगी, लेकिन आप अभी भी उन लागतों को ध्यान में रख सकते हैं। आप योजना नहीं बनाते हैं कि आपकी वॉशिंग मशीन कब टूटेगी, लेकिन यह निश्चित है कि यह टूट जाएगा। बजट के साथ, आप अनियोजित लेकिन आवश्यक खर्चों के लिए बेहतर तैयार हैं।

भाग 2 का 4: अपना पैसा सफलतापूर्वक खर्च करें

यदि आप किराए पर ले सकते हैं, तो न खरीदें। आपने कितनी बार एक डीवीडी खरीदी है, जिसे वर्षों तक अलमारी में रखा गया था? आप किताबें, पत्रिकाओं, डीवीडी, उपकरण, पार्टी आपूर्ति किराए पर ले सकते हैं। खरीदने के बजाय किराए पर लेने से आपको उच्च खरीद लागत, बहुत परेशानी और भंडारण स्थान की बचत होती है।

यदि आप किराए पर ले सकते हैं, तो न खरीदें। आपने कितनी बार एक डीवीडी खरीदी है, जिसे वर्षों तक अलमारी में रखा गया था? आप किताबें, पत्रिकाओं, डीवीडी, उपकरण, पार्टी आपूर्ति किराए पर ले सकते हैं। खरीदने के बजाय किराए पर लेने से आपको उच्च खरीद लागत, बहुत परेशानी और भंडारण स्थान की बचत होती है। - यादृच्छिक पर किराया मत करो। यदि आप किसी चीज का अक्सर उपयोग करते हैं, तो उसे खरीदना समझदारी भरा हो सकता है। यह आकलन करने के लिए लागत विश्लेषण चलाएं कि क्या आप कुछ बेहतर किराए पर ले सकते हैं या खरीद सकते हैं।

यदि आप इसे वहन कर सकते हैं, तो अपने बंधक के हिस्से का भुगतान करें। कई लोगों के लिए, एक घर सबसे महंगी चीज है जो वे कभी खरीदते हैं। इसलिए यह समझना अच्छा है कि आपका बंधक कैसे काम करता है और कब अतिरिक्त पुनर्भुगतान करना सबसे अच्छा है। अतिरिक्त पुनर्भुगतान से आप कम ब्याज देते हैं और आप अंततः पैसे बचा सकते हैं।

यदि आप इसे वहन कर सकते हैं, तो अपने बंधक के हिस्से का भुगतान करें। कई लोगों के लिए, एक घर सबसे महंगी चीज है जो वे कभी खरीदते हैं। इसलिए यह समझना अच्छा है कि आपका बंधक कैसे काम करता है और कब अतिरिक्त पुनर्भुगतान करना सबसे अच्छा है। अतिरिक्त पुनर्भुगतान से आप कम ब्याज देते हैं और आप अंततः पैसे बचा सकते हैं। - यदि आप अतिरिक्त भुगतान कर सकते हैं, तो इसे बाद में करने के बजाय जल्द ही करें। जितनी जल्दी आप अतिरिक्त भुगतान करते हैं, उतना कम ब्याज आप भुगतान करते हैं।

- अपने बंधक की स्थितियों पर ध्यान दें। कुछ बंधक के साथ एक अधिकतम है जिसे आप अतिरिक्त रूप से चुका सकते हैं। उसके ऊपर, आप जुर्माना देते हैं, जो विचारणीय हो सकता है।

- यदि आपके बंधक पर ब्याज बाजार में वर्तमान बंधक ब्याज दर से अधिक है, तो अपने बंधक प्रदाता से पूछें कि क्या आप बंधक को परिवर्तित कर सकते हैं। आप अक्सर जुर्माना देते हैं, लेकिन अगर ब्याज लाभ काफी बड़ा है, तो यह अभी भी दिलचस्प हो सकता है। यदि आप अपने बंधक को अपने स्वयं के बंधक प्रदाता में कम ब्याज दर में परिवर्तित नहीं कर सकते हैं, तो देखें कि क्या आप अपने बंधक को दूसरे बंधक प्रदाता को हस्तांतरित कर सकते हैं (इसे "स्थानांतरण" कहा जाता है)।

एहसास है कि एक क्रेडिट कार्ड उपयोगी है, लेकिन हमेशा बुद्धिमान नहीं है। क्रेडिट कार्ड से आप भुगतान कर सकते हैं जो अन्यथा संभव नहीं होगा, उदाहरण के लिए छुट्टी पर या यदि आप किसी विदेशी वेबसाइट पर कुछ ऑर्डर करना चाहते हैं। हालांकि, ध्यान रखें कि यदि आप क्रेडिट कार्ड के बिल का तुरंत भुगतान नहीं करते हैं, तो आप अपने खर्चों पर भारी ब्याज का भुगतान करेंगे।

एहसास है कि एक क्रेडिट कार्ड उपयोगी है, लेकिन हमेशा बुद्धिमान नहीं है। क्रेडिट कार्ड से आप भुगतान कर सकते हैं जो अन्यथा संभव नहीं होगा, उदाहरण के लिए छुट्टी पर या यदि आप किसी विदेशी वेबसाइट पर कुछ ऑर्डर करना चाहते हैं। हालांकि, ध्यान रखें कि यदि आप क्रेडिट कार्ड के बिल का तुरंत भुगतान नहीं करते हैं, तो आप अपने खर्चों पर भारी ब्याज का भुगतान करेंगे। - अपने क्रेडिट कार्ड को नकदी के रूप में सोचें। कुछ लोग दिखावा करते हैं कि उनका क्रेडिट कार्ड एक असीमित कैश मशीन है जो उन्हें इसे वहन करने में सक्षम होने के बारे में चिंता किए बिना खर्च करने की अनुमति देता है। आपके क्रेडिट कार्ड के साथ किसी भी खर्च का मतलब है कि आप क्रेडिट कार्ड कंपनी के साथ ऋण जमा कर रहे हैं। यदि आप हर महीने अपने पूरे बिल का भुगतान करते हैं, तो कुछ भी गलत नहीं है, लेकिन यदि आप बहुत देर से भुगतान करते हैं, तो लागत जल्दी से बढ़ जाएगी।

- इस बात का ध्यान रखें कि आप किन खर्चों के लिए भुगतान करते हैं। आपकी क्रेडिट कार्ड कंपनी डेबिट कार्ड और विदेशों में भुगतान के लिए कभी-कभी शुल्क वसूलती है। यहां तक कि अगर आप एक वेबसाइट के माध्यम से अपने क्रेडिट कार्ड से भुगतान करते हैं, तो इससे आपको अतिरिक्त पैसे खर्च करने पड़ सकते हैं। इसके बाद किसी अन्य भुगतान विधि से भुगतान करना सस्ता हो सकता है। यदि आप अपने स्वयं के अलावा किसी अन्य मुद्रा में भुगतान करते हैं, तो अपनी क्रेडिट कार्ड कंपनी द्वारा उपयोग की जाने वाली विनिमय दर पर पूरा ध्यान दें। आप अपने क्रेडिट कार्ड कंपनी की वेबसाइट पर सभी दरें पा सकते हैं।

जो आपके पास है, उसे खर्च करें न कि आप क्या कमाएंगे। आपके पास यह विचार हो सकता है कि आप बहुत कुछ कमाते हैं, लेकिन यदि आप नियमित रूप से लाल रंग में हैं, तो यह आपकी मदद नहीं करता है। पैसा खर्च करने का सबसे महत्वपूर्ण नियम है, जब तक कि कोई आपात स्थिति न हो, आप केवल अपने पास मौजूद धन ही खर्च करें, न कि वह धन जिसकी आप आशा करते हैं, आपके पास है। यदि आप इससे चिपके रहते हैं, तो आप कर्ज में फंसने से बच जाएंगे और आप भविष्य के लिए तैयार रहेंगे।

जो आपके पास है, उसे खर्च करें न कि आप क्या कमाएंगे। आपके पास यह विचार हो सकता है कि आप बहुत कुछ कमाते हैं, लेकिन यदि आप नियमित रूप से लाल रंग में हैं, तो यह आपकी मदद नहीं करता है। पैसा खर्च करने का सबसे महत्वपूर्ण नियम है, जब तक कि कोई आपात स्थिति न हो, आप केवल अपने पास मौजूद धन ही खर्च करें, न कि वह धन जिसकी आप आशा करते हैं, आपके पास है। यदि आप इससे चिपके रहते हैं, तो आप कर्ज में फंसने से बच जाएंगे और आप भविष्य के लिए तैयार रहेंगे।

4 का भाग 3: स्मार्ट निवेश

विभिन्न निवेश अवसरों में अपने आप को विसर्जित कर दिया। एक वयस्क के रूप में आपको पता चलता है कि वित्तीय दुनिया एक बच्चे के रूप में आप जितनी कल्पना कर सकते हैं उससे कहीं अधिक जटिल है। निवेश करना अपने आप में एक दुनिया है; "साधारण" शेयरों को खरीदने के अलावा, विकल्प, वायदा और वारंट हैं। जितना अधिक आप वित्तीय साधनों और विकल्पों के बारे में जानते हैं, उतना ही बेहतर होगा कि आप अपने पैसे का निवेश करने के संबंध में विकल्प चुन सकें, और बेहतर होगा कि आप एक कदम पीछे ले जाएं।

विभिन्न निवेश अवसरों में अपने आप को विसर्जित कर दिया। एक वयस्क के रूप में आपको पता चलता है कि वित्तीय दुनिया एक बच्चे के रूप में आप जितनी कल्पना कर सकते हैं उससे कहीं अधिक जटिल है। निवेश करना अपने आप में एक दुनिया है; "साधारण" शेयरों को खरीदने के अलावा, विकल्प, वायदा और वारंट हैं। जितना अधिक आप वित्तीय साधनों और विकल्पों के बारे में जानते हैं, उतना ही बेहतर होगा कि आप अपने पैसे का निवेश करने के संबंध में विकल्प चुन सकें, और बेहतर होगा कि आप एक कदम पीछे ले जाएं।  आपके नियोक्ता द्वारा दी जाने वाली पेंशन योजनाओं का उपयोग करें। नियमित सेवानिवृत्ति पेंशन के अलावा, जिसके लिए आप अनिवार्य प्रीमियम का भुगतान करते हैं, आप अक्सर पूरक पेंशन का विकल्प चुन सकते हैं। कर लाभ इनमें से कई पर लागू होते हैं: आप अपने सकल वेतन से प्रीमियम का भुगतान करते हैं, ताकि आप वेतन के उस हिस्से पर कोई आयकर का भुगतान न करें।

आपके नियोक्ता द्वारा दी जाने वाली पेंशन योजनाओं का उपयोग करें। नियमित सेवानिवृत्ति पेंशन के अलावा, जिसके लिए आप अनिवार्य प्रीमियम का भुगतान करते हैं, आप अक्सर पूरक पेंशन का विकल्प चुन सकते हैं। कर लाभ इनमें से कई पर लागू होते हैं: आप अपने सकल वेतन से प्रीमियम का भुगतान करते हैं, ताकि आप वेतन के उस हिस्से पर कोई आयकर का भुगतान न करें। - अपने काम पर अपने पेंशन फंड या कार्मिक विभाग से पूछें कि विकल्प क्या हैं। उदाहरण के लिए, साथी की पेंशन या विकलांगता पेंशन के संबंध में। कर लाभ के अलावा, आप अपने नियोक्ता के माध्यम से अतिरिक्त छूट प्राप्त करने में सक्षम हो सकते हैं, उदाहरण के लिए, विकलांगता बीमा।

यदि आप शेयरों में निवेश करने जा रहे हैं, तो अपने पैसे से जुआ न करें। बहुत से लोग जो निवेश करना शुरू करते हैं और उस तरह से छोटे लाभ कमाने के लिए दैनिक आधार पर स्टॉक बेचते हैं। यह अनुभवी निवेशकों के लिए एक अच्छी रणनीति हो सकती है, लेकिन यह महत्वपूर्ण जोखिम वहन करती है और निवेश की तुलना में जुआ की तरह अधिक है। एक शुरुआत के रूप में आप बेहतर दीर्घकालिक के लिए जाते हैं। इसका मतलब है कि आप अपने पैसे को उसी स्टॉक में सालों, या दशकों तक भी रख सकते हैं।

यदि आप शेयरों में निवेश करने जा रहे हैं, तो अपने पैसे से जुआ न करें। बहुत से लोग जो निवेश करना शुरू करते हैं और उस तरह से छोटे लाभ कमाने के लिए दैनिक आधार पर स्टॉक बेचते हैं। यह अनुभवी निवेशकों के लिए एक अच्छी रणनीति हो सकती है, लेकिन यह महत्वपूर्ण जोखिम वहन करती है और निवेश की तुलना में जुआ की तरह अधिक है। एक शुरुआत के रूप में आप बेहतर दीर्घकालिक के लिए जाते हैं। इसका मतलब है कि आप अपने पैसे को उसी स्टॉक में सालों, या दशकों तक भी रख सकते हैं। - किसी व्यवसाय की मूल बातें देखें। उनकी तरलता क्या है, हाल के वर्षों में उनके नए उत्पाद कितने सफल रहे हैं, वे अपने कर्मचारियों के साथ कैसे व्यवहार करते हैं, उनके पास क्या रणनीतिक भागीदारी है? इसके आधार पर, यह निर्धारित करें कि क्या आप किसी कंपनी में निवेश करना चाहते हैं। शेयर खरीदना कमोबेश यह मानकर चल रहा है कि मौजूदा शेयर की कीमत बहुत कम है और भविष्य में शेयर में तेजी आएगी।

- यदि आप कम जोखिम चलाना चाहते हैं, तो शेयरों के बजाय फंड चुनें। एक फंड जिसे आप एक ही समय में कई कंपनियों में निवेश करते हैं, ताकि आपका जोखिम अधिक फैल जाए। यदि आप अपना सारा पैसा एक शेयर में डालते हैं, और वह स्टॉक आल-टाइम लो में गिर जाता है, तो आप खराब हो जाते हैं। यदि आप अपना सारा पैसा 100 अलग-अलग शेयरों में डालते हैं, तो कई शेयर आपके बिना गिर सकते हैं। यानी, आउटलाइन में, फंड कैसे जोखिम को सीमित करता है।

सुनिश्चित करें कि आपके पास अच्छा बीमा है। अप्रत्याशित की अपेक्षा करें और तैयार रहें। आपको कभी नहीं पता होगा कि आपको अप्रत्याशित रूप से उच्च लागतों का सामना करना पड़ेगा। अच्छा बीमा मौसम संकट में मदद कर सकता है। उदाहरण के लिए, आप और आपके परिवार की किन बीमा पॉलिसियों की जाँच करें:

सुनिश्चित करें कि आपके पास अच्छा बीमा है। अप्रत्याशित की अपेक्षा करें और तैयार रहें। आपको कभी नहीं पता होगा कि आपको अप्रत्याशित रूप से उच्च लागतों का सामना करना पड़ेगा। अच्छा बीमा मौसम संकट में मदद कर सकता है। उदाहरण के लिए, आप और आपके परिवार की किन बीमा पॉलिसियों की जाँच करें: - जीवन बीमा

- स्वास्थ्य बीमा (बेसिक इंश्योरेंस नीदरलैंड में अनिवार्य है; अतिरिक्त बीमा पॉलिसियों की जाँच करें)

- गृह बीमा (अपने घर को नुकसान के लिए)

- सामग्री बीमा (चोरी, पानी, आदि के कारण आपकी सामग्री की चोरी और क्षति के लिए)

जांच करें कि कौन से अतिरिक्त पेंशन प्रावधान उपलब्ध हैं। आप अपने नियोक्ता की पेंशन योजना में बचत करने में सक्षम हो सकते हैं। यदि आप एक स्व-नियोजित व्यक्ति हैं, तो राजकोषीय सेवानिवृत्ति आरक्षित है। यदि आप सेवानिवृत्ति के बाद इस तरह से पर्याप्त आय की उम्मीद नहीं करते हैं, तो आप जीवन बीमा ले सकते हैं।

जांच करें कि कौन से अतिरिक्त पेंशन प्रावधान उपलब्ध हैं। आप अपने नियोक्ता की पेंशन योजना में बचत करने में सक्षम हो सकते हैं। यदि आप एक स्व-नियोजित व्यक्ति हैं, तो राजकोषीय सेवानिवृत्ति आरक्षित है। यदि आप सेवानिवृत्ति के बाद इस तरह से पर्याप्त आय की उम्मीद नहीं करते हैं, तो आप जीवन बीमा ले सकते हैं।- पूरक पेंशन उत्पाद अक्सर शेयरों में निवेश होते हैं। इसका मतलब है कि आप उस वापसी पर निर्भर हैं जो बनी है। यदि आप अधिक समय तक निवेश करते हैं तो एक अच्छा रिटर्न प्राप्त करना आसान है। इसका मतलब यह भी है कि इस तरह के पूरक पेंशन उत्पाद को जल्दी से निकालना बेहतर है। रिटायरमेंट के बाद आपको कितने पैसे की आवश्यकता होगी, यह सोचने के लिए आप 60 साल के होने तक इंतजार न करें।

- एक निश्चित आय की गारंटी देने वाले उत्पादों के बारे में वित्तीय सलाहकार से बात करें। फिर आप यह सुनिश्चित करने के लिए जानते हैं कि पूर्व-स्वीकृत संख्या के दौरान, या जब तक आप रहते हैं, तब आपको क्या आय प्राप्त होगी। न केवल अपने आप को, बल्कि अपने साथी को भी, यदि कोई हो, तो देखें। कुछ आय उत्पादों के साथ, लाभ आपके साथी को आपकी मृत्यु की स्थिति में स्थानांतरित करता है।

भाग 4 की 4: बचत

जितना संभव हो उतना पैसा अलग सेट करें। बचत को प्राथमिकता दें। हर महीने अपनी आय का कम से कम 10% बचाने की कोशिश करें, भले ही आपके पास सीमित बजट हो।

जितना संभव हो उतना पैसा अलग सेट करें। बचत को प्राथमिकता दें। हर महीने अपनी आय का कम से कम 10% बचाने की कोशिश करें, भले ही आपके पास सीमित बजट हो। - इसे इस तरह से सोचें: यदि आप 15 साल के लिए $ 10,000 प्रति वर्ष (जो कि 1,000 डॉलर प्रति माह से कम है) बचा सकते हैं, तो उसके बाद आपको $ 150,000 से अधिक ब्याज मिलेगा। अपने बच्चों के कॉलेज या बड़े घर के लिए भुगतान करने के लिए पर्याप्त है।

- युवा बचत करना शुरू करें। यदि आप अभी भी स्कूल में हैं, तब भी बचत महत्वपूर्ण है। जो लोग बचत करने में अच्छे हैं, वे इसे आवश्यकता से अधिक मूल्यवान सिद्धांत के रूप में देखते हैं। यदि आप युवा बचत करना शुरू करते हैं, और अपनी बचत बुद्धिमानी से करते हैं, तो एक मामूली शुरुआत स्वाभाविक रूप से महान हो जाएगी। यह आगे सोचने के लिए भुगतान करता है।

आपात स्थिति के लिए एक जार बनाओ। बचत अधिक नहीं है और पैसा लगाने से कम नहीं है, जिसकी आपको तुरंत आवश्यकता नहीं है। आवश्यकता से अधिक आय होने का मतलब है कि आप कर्ज में नहीं हैं। कर्ज में नहीं होने का मतलब है आपात स्थिति के लिए तैयार रहना। आकस्मिक बचत बॉक्स आपको तब मदद करता है जब आपको इसकी सबसे अधिक आवश्यकता होती है।

आपात स्थिति के लिए एक जार बनाओ। बचत अधिक नहीं है और पैसा लगाने से कम नहीं है, जिसकी आपको तुरंत आवश्यकता नहीं है। आवश्यकता से अधिक आय होने का मतलब है कि आप कर्ज में नहीं हैं। कर्ज में नहीं होने का मतलब है आपात स्थिति के लिए तैयार रहना। आकस्मिक बचत बॉक्स आपको तब मदद करता है जब आपको इसकी सबसे अधिक आवश्यकता होती है। - इसे इस तरह समझें: मान लीजिए कि आपकी कार छूट गई है और मरम्मत की लागत € 2000 है। यदि आप इसके लिए तैयार नहीं थे, तो आपको ऋण लेना होगा। फिर आप जल्दी से 6 या 7 प्रतिशत, या इससे भी अधिक का ब्याज देते हैं।

- यदि आपके पास एक आपातकालीन जार था, तो आपको ऋण नहीं लेना होगा, और आपको ब्याज नहीं देना होगा। यह वास्तव में तैयार होने के लिए भुगतान करता है।

- इसे इस तरह समझें: मान लीजिए कि आपकी कार छूट गई है और मरम्मत की लागत € 2000 है। यदि आप इसके लिए तैयार नहीं थे, तो आपको ऋण लेना होगा। फिर आप जल्दी से 6 या 7 प्रतिशत, या इससे भी अधिक का ब्याज देते हैं।

सेवानिवृत्ति के लिए बचत करने और आपातकालीन निधि रखने के अलावा, साधारण खर्चों में तीन से छह महीने की राशि निर्धारित करना महत्वपूर्ण है। एक बार फिर, अप्रत्याशित के लिए तैयार होने के बारे में बचत है। यदि आप अप्रत्याशित रूप से अपनी नौकरी खो देते हैं, तो आप अपने किराए का भुगतान करने के लिए ऋण नहीं लेना चाहते हैं। तीन, छह, या नौ महीने के खर्चों को अलग करने से आपका जीवन चलता रहेगा, भले ही आपको असफलता का सामना करना पड़े।

सेवानिवृत्ति के लिए बचत करने और आपातकालीन निधि रखने के अलावा, साधारण खर्चों में तीन से छह महीने की राशि निर्धारित करना महत्वपूर्ण है। एक बार फिर, अप्रत्याशित के लिए तैयार होने के बारे में बचत है। यदि आप अप्रत्याशित रूप से अपनी नौकरी खो देते हैं, तो आप अपने किराए का भुगतान करने के लिए ऋण नहीं लेना चाहते हैं। तीन, छह, या नौ महीने के खर्चों को अलग करने से आपका जीवन चलता रहेगा, भले ही आपको असफलता का सामना करना पड़े।  जितनी जल्दी हो सके ऋण का भुगतान करें। चाहे आप अपने बैंक खाते में ओवरराइड कर रहे हों, छात्र ऋण या बंधक हो, एक ऋण आपकी बचत करने की क्षमता को गंभीर रूप से बाधित कर सकता है। सबसे पहले उस ऋण का भुगतान करें जिसके लिए आप सबसे अधिक ब्याज देते हैं। एक बार जब ऋण का भुगतान किया जाता है, तो आप अगले उच्चतम ब्याज के साथ ऋण पर जाते हैं। इस तरह से जारी रखें जब तक आप अपने सभी ऋणों का भुगतान नहीं कर देते।

जितनी जल्दी हो सके ऋण का भुगतान करें। चाहे आप अपने बैंक खाते में ओवरराइड कर रहे हों, छात्र ऋण या बंधक हो, एक ऋण आपकी बचत करने की क्षमता को गंभीर रूप से बाधित कर सकता है। सबसे पहले उस ऋण का भुगतान करें जिसके लिए आप सबसे अधिक ब्याज देते हैं। एक बार जब ऋण का भुगतान किया जाता है, तो आप अगले उच्चतम ब्याज के साथ ऋण पर जाते हैं। इस तरह से जारी रखें जब तक आप अपने सभी ऋणों का भुगतान नहीं कर देते।  अपनी पेंशन बढ़ाओ। यदि आप 50 के करीब पहुंच रहे हैं और आपने अभी तक अपनी पेंशन के लिए बचत नहीं की है, तो जल्द से जल्द करें। यदि आप अपने नियोक्ता के माध्यम से पेंशन का निर्माण कर रहे हैं, तो अपने पेंशन फंड से पूछें कि आप कितनी अतिरिक्त पेंशन बचा सकते हैं।

अपनी पेंशन बढ़ाओ। यदि आप 50 के करीब पहुंच रहे हैं और आपने अभी तक अपनी पेंशन के लिए बचत नहीं की है, तो जल्द से जल्द करें। यदि आप अपने नियोक्ता के माध्यम से पेंशन का निर्माण कर रहे हैं, तो अपने पेंशन फंड से पूछें कि आप कितनी अतिरिक्त पेंशन बचा सकते हैं। - अपने बच्चों के स्टडी पॉट के ऊपर भी, बचत लक्ष्यों की सूची में सबसे ऊपर सेवानिवृत्ति के लिए बचत रखें। आपके बच्चे अपनी पढ़ाई के अतिरिक्त काम कर सकते हैं या छात्र ऋण ले सकते हैं, लेकिन पेंशन के लिए कोई ऋण नहीं है।

- यदि आपके पास कोई विचार नहीं है कि आपको बाद में प्राप्त करने के लिए कितना पैसा बचाना चाहिए, तो आप अपनी सहायता के लिए एक ऑनलाइन कैलकुलेटर का उपयोग कर सकते हैं। उदाहरण के लिए, डच सरकार के।

- सलाह के लिए एक वित्तीय सलाहकार से पूछें। यदि आप अपनी सेवानिवृत्ति को अधिकतम करना चाहते हैं, लेकिन पता नहीं है कि कहां से शुरू करना है, तो एक वित्तीय सलाहकार से बात करें। एक वित्तीय सलाहकार आपके वित्तीय भविष्य को व्यवस्थित करने में आपकी मदद कर सकता है। आप परामर्श लागत का भुगतान करते हैं, लेकिन एक अच्छे सलाहकार के साथ यह अपने लिए भुगतान करता है।

टिप्स

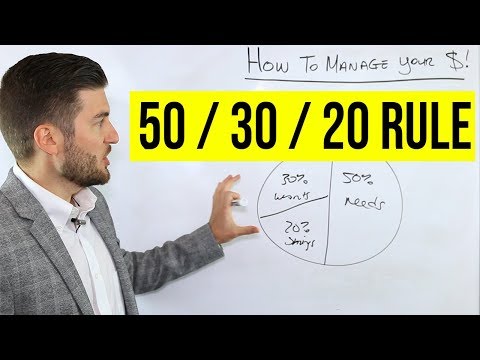

- अलग-अलग उद्देश्यों के लिए अलग-अलग मनी बॉक्स बनाएं। उदाहरण के लिए, निश्चित लागत, बाहर जाना, कपड़े, बचत और प्रशिक्षण। अपनी आय को विभिन्न बर्तनों में विभाजित करें। उदाहरण के लिए, नियमित देने के लिए 60%, बाहर जाने के लिए 5%, बचत के लिए 10% और इसी तरह। ये गुल्लक असली या डिजिटल हो सकती है। अधिक से अधिक बैंक आपको एक खाते में कई बचत खाते खोलने की अनुमति देते हैं, जिससे आप आसानी से विभिन्न गुल्लक बना सकते हैं।

- यदि आप वास्तव में चाहते हैं कि आप अधिक बार बैंक में लाल रंग में हैं, तो अपने बैंक से पूछें कि क्या आप ओवरड्राफ्ट को रोक सकते हैं। इससे आप अपने पास से ज्यादा पैसा खर्च करने से बच जाते हैं।

- क्या आप जानना चाहते हैं कि आप वास्तव में पेंशन के बारे में कितना जानते हैं? फिर AFM से यह क्विज लें।

चेतावनी

- क्रेडिट कार्ड के ढेर खरीदने का लालच न करें। आप प्रत्येक क्रेडिट कार्ड के लिए एक वार्षिक शुल्क का भुगतान करते हैं, और कई क्रेडिट कार्ड के साथ आपके पास (अधिक) अधिक पैसा खर्च करना बहुत आसान है। इसके बजाय, एक या दो अच्छे क्रेडिट कार्ड चुनें।