लेखक:

Louise Ward

निर्माण की तारीख:

7 फ़रवरी 2021

डेट अपडेट करें:

24 जून 2024

विषय

यदि आप अपने ऋण भुगतान की गणना करना जानते हैं, तो आप अपने खर्चों की योजना बना सकते हैं। आपको ऑनलाइन ऋण कैलकुलेटर का उपयोग करना चाहिए क्योंकि नियमित कैलकुलेटर का उपयोग करते समय, यदि आप सूत्रों की गणना बहुत लंबे समय तक करते हैं, तो आप गलतियाँ करेंगे।

कदम

3 की विधि 1: ऑनलाइन कैलकुलेटर का उपयोग करना

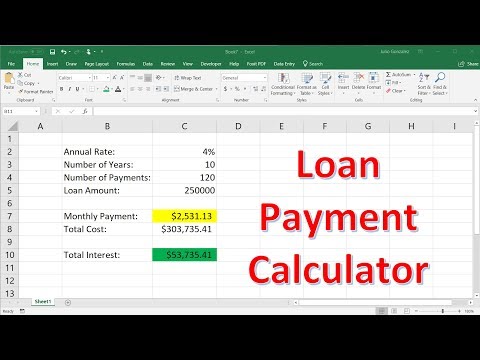

ऑनलाइन ऋण चुकौती कार्यक्रम खोलें। आप पृष्ठ के शीर्ष पर कंप्यूटर "नमूना" पर क्लिक कर सकते हैं, फिर इसे Google ड्राइव या डाउनलोड - डाउनलोड (निर्देशों की समीक्षा करें) के साथ खोलें और Excel या किसी अन्य प्रोग्राम में खोलें। वैकल्पिक रूप से, निम्नलिखित लिंक तक पहुँचें:

- Bankrate.com और MLCalc दोनों आपके बकाया राशि सहित सरल लेकिन पूर्ण-भुगतान भुगतान शेड्यूल हैं।

- CalculatorSoup अनियमित भुगतान या ब्याज के साथ ऋण के लिए उपयोगी है। उदाहरण के लिए, कनाडा में बंधक को हर 6 महीने में कंपाउंड किया जाता है। (सभी ब्याज और देयताओं से ऊपर गणना किए गए ब्याज कार्यक्रम प्रत्येक माह होते हैं।)

- आप एक्सेल में अपनी स्वयं की स्प्रेडशीट बना सकते हैं।

ऋण राशि दर्ज करें। यह कुल राशि है जिसे आपने उधार लिया है। यदि आप आंशिक रूप से भुगतान किए गए ऋण की गणना करना चाहते हैं, तो बची हुई राशि का भुगतान करें।- इस भाग को "आधार राशि" के रूप में सूचीबद्ध किया गया है।

ब्याज दर दर्ज करें। यह प्रतिशत पर आपके ऋण पर वार्षिक ब्याज दर है। उदाहरण के लिए, यदि आप 6% ब्याज देते हैं, तो "6" दर्ज करें।

- कंपाउंडिंग पीरियड का यहां कोई असर नहीं है। यहां ब्याज दर नाममात्र ब्याज दर है, जिसमें नियमित रूप से पुनर्गणित ब्याज शामिल है।

ब्याज भुगतान की अवधि भरें। यह वह अवधि है जिसके दौरान आपको सभी ब्याज का भुगतान करने की उम्मीद है। अपने न्यूनतम मासिक भुगतान की गणना के लिए ब्याज की अवधि में समय अवधि का उपयोग करें। फिर एक उच्च मासिक भुगतान करने के लिए समय कम करें ताकि आप अपने ऋण को जल्दी चुका सकें।- कम समय में अपने ऋण का भुगतान करना एक अच्छा संकेत है क्योंकि आपका कुल भुगतान कम होगा।

- यह देखने के लिए कि क्या महीना या साल के हिसाब से कार्यक्रम की गणना की जाती है, इस अनुभाग के आगे का भाग पढ़ें।

एक प्रारंभ तिथि चुनें। इस सुविधा का उपयोग उस तिथि की गणना करने के लिए किया जाता है जब आप ऋण का भुगतान करेंगे।

गणना पर क्लिक करें। कुछ कैलकुलेटर आपके द्वारा जानकारी पूरी करने के बाद "महीने के हिसाब से भुगतान" अनुभाग को स्वचालित रूप से अपडेट कर देंगे। जब आप "गणना" पर क्लिक करते हैं, तो एक और दिखाई देगा, और आपको अपना भुगतान शेड्यूल दिखाने वाला ग्राफ़ प्रदान करेगा।

- "मूलधन" मूलधन की राशि शेष है जबकि "ब्याज" भुगतान किया जाने वाला ब्याज है।

- कार्यक्रम पूरी तरह से "पूरी तरह से परिशोधित" चुकौती कार्यक्रम प्रदर्शित करेंगे, जिसका अर्थ है कि आप मासिक राशि का भुगतान करेंगे।

- यदि आप स्क्रीन पर दिखाई गई राशि से कम का भुगतान करते हैं, तो आपको अधिक भुगतान करना होगा जब ऋण देय होगा और आपके द्वारा भुगतान की जाने वाली कुल अंतिम राशि अधिक होगी।

विधि 2 की 3: ऋण की स्व-गणना देय

सूत्र लिखिए। ऋण भुगतान की गणना के लिए उपयोग किया जाने वाला सूत्र है M = P * (J / (1 - (1 + J)))। किसी सूत्र का उपयोग करने के लिए नीचे दिए गए चरणों का पालन करें या किसी सूत्र में चर का त्वरित विवरण देखें:

- एम = देय राशि

- पी = प्रिंसिपल, मूल ऋण राशि

- जे = प्रभावी ब्याज दर। ध्यान दें कि यह वार्षिक ब्याज दर नहीं है; नीचे देखें स्पष्टीकरण

- एन = भुगतानों की कुल संख्या

गोल परिणाम के बारे में सावधान रहें। आदर्श रूप से आपको एक रेखांकन कैलकुलेटर अनुप्रयोग या सॉफ़्टवेयर का उपयोग करना चाहिए जो एक पंक्ति में पूरे सूत्र की गणना करता है। यदि आप एक कैलकुलेटर का उपयोग कर रहे हैं जो एक बार में केवल एक कदम कर सकता है, या आप नीचे दिए गए चरणों का पालन करना चाहते हैं, तो अगले चरण पर आगे बढ़ने से पहले 4 अंकों से अधिक नहीं। दशमलव में गोल करने से अंतिम गणना परिणाम तिरछा हो सकता है।

- सरल कैलकुलेटरों में "Ans" बटन होता है। यह बटन अगले गणना के लिए पिछले परिणाम का उपयोग करेगा, ताकि संख्या को फिर से दबाने के लिए अधिक सटीक हो।

- नीचे दिए गए उदाहरणों को प्रत्येक चरण के बाद गोल किया गया है, लेकिन अंतिम चरण में हाथ की गणना और एक पंक्ति में त्वरित गणना दोनों शामिल हैं ताकि आप अपने परिणामों की तुलना कर सकें।

प्रभावी ब्याज दर की गणना करें जे। अधिकांश ऋण शर्तें "वार्षिक नाममात्र ब्याज दर" का उल्लेख करती हैं, लेकिन आप वास्तव में अपने ऋण का सालाना भुगतान नहीं करते हैं। नाममात्र ब्याज दर को 100 से विभाजित करें और इसे दशमलव के रूप में छोड़ दें, फिर अपनी प्रभावी दर प्राप्त करने के लिए वर्ष के दौरान आपके द्वारा भुगतान की गई अवधि की संख्या से विभाजित करें।

- उदाहरण के लिए, यदि वार्षिक ब्याज दर 5% है और आप हर महीने (वर्ष में 12 बार) का भुगतान करते हैं, तो 5/100 पर 0.05 प्राप्त करें और फिर J = 0.05 / 12 को विभाजित करें। 0,004167.

- असाधारण मामलों में, पुनर्भुगतान अनुसूची से अलग समय पर ब्याज लिया जाता है। जैसा कि कनाडा में, बंधक वर्ष में दो बार शुल्क लिया जाता है, भले ही उधारकर्ता उन्हें वर्ष में 12 बार भुगतान करते हैं। इस मामले में, बिक्री ब्याज दर को आधे में विभाजित करेगी।

एन भुगतानों की कुल संख्या पर ध्यान दें। ऋण अवधि भुगतान की संख्या निर्दिष्ट कर सकती है या आप इसे स्वयं कर सकते हैं। उदाहरण के लिए, भुगतान की अवधि 5 वर्ष है और आप प्रति माह 12 बार भुगतान करेंगे, भुगतानों की कुल संख्या N = 5 * 60 = होगी 60.

गणना (1 + जे)। पहले 1 + J जोड़ें, फिर घातांक "-N"। याद रखें कि एन से पहले एक नकारात्मक संकेत है। यदि आपका कंप्यूटर नकारात्मक संकेत की गणना नहीं कर सकता है, तो 1 / (((1 + जे)) को फिर से लिखें।

- हमारे उदाहरण में, (1 + जे) = (1,004167) = 0,7792

गणना जे / (1- आपका जवाब)। एक साधारण गणना में, पहले उस संख्या की गणना करें जिसे आपने पिछले चरण में गणना की थी। फिर J को परिणाम से विभाजित करें, पहले से गणना की गई प्रभावी दर J का उपयोग करें।

- हमारे उदाहरण में जे / (1- (पिछले परिणाम)) = 0,01887

मासिक भुगतान की जाने वाली राशि की गणना करें। अपने ऋण पी द्वारा पिछले परिणाम को गुणा करें। परिणाम वह राशि होगी जो आपको अपने ऋण का भुगतान करने के लिए हर महीने भुगतान करना होगा।

- उदाहरण के लिए, यदि आप 30 मिलियन डोंग (30,000,000) उधार लेते हैं। आप अंतिम चरण में परिणाम को 30,000,000 से गुणा करेंगे। हमारे उदाहरण को जारी रखना: 0.01887 * 30,000,000 = 566.100 प्रति माह डांग।

- यह विधि सभी मुद्राओं पर लागू होती है।

- यदि आप कैलकुलेटर का उपयोग करके 1 लाइन में हमारे उदाहरण की गणना करते हैं, तो आपको अधिक सटीक परिणाम मिलेगा, लगभग 566,137 VND। यदि हम ऊपर दिखाए गए अनुसार प्रति माह 566,000 और 100 डोंग का भुगतान करते हैं, तो हम समय सीमा के करीब भुगतान करेंगे और ऋण का भुगतान करने के लिए कुछ हजारियों की आवश्यकता होगी (इस मामले में 100,000 से कम)।

3 की विधि 3: ऋण के सिद्धांत को समझना

पता लगाएँ कि क्या ऋणों में निश्चित दर और समायोज्य दर ऋण हैं। ऋण आमतौर पर इन दो श्रेणियों में से एक में आते हैं। सुनिश्चित करें कि आप समझते हैं कि आपके ऋण पर क्या लागू हो रहा है:

- एक ऋण "स्थायी" लगातार ब्याज दरें हैं। आपका मासिक ऋण भुगतान भी तब तक तय किया जाएगा जब तक आप इसे समय पर भुगतान नहीं करते।

- ब्याज सहित ऋण "समायोजित" इसका मतलब यह है कि ब्याज दरों को समय-समय पर मौजूदा ब्याज दरों से मेल खाने के लिए समायोजित किया जाता है, इसलिए यदि ब्याज दरें बदलती हैं तो आप कम या अधिक ऋण के साथ समाप्त हो सकते हैं। ब्याज केवल ऋण अवधि में निर्दिष्ट "समायोजन अवधि" के दौरान पुनर्गणना होता है। यदि आप समायोजन के समय से कुछ महीने पहले वर्तमान ब्याज दर की गणना करते हैं, तो आप आगे की योजना बना सकते हैं।

मूल भुगतान को धीरे-धीरे समझें। प्रिंसिपल का धीरे-धीरे पुनर्भुगतान प्रारंभिक ऋण अनुपात (प्रिंसिपल) में धीरे-धीरे कमी को इंगित करता है। दो मुख्य प्रकार हैं:

- ऋण "किस्त किस्तों": आप ऋण के जीवन के लिए प्रत्येक माह एक निश्चित राशि का भुगतान कर सकते हैं, मूलधन और ब्याज दोनों का भुगतान कर सकते हैं। ऊपर दिए गए उदाहरण और निर्देश इस दृष्टिकोण का उपयोग करते हैं।

- "ब्याज केवल" आपको "ब्याज केवल" अवधि के दौरान कम भुगतान करने देता है, क्योंकि आप जो पैसा दे रहे हैं वह केवल ब्याज है, न कि "मूलधन" जो आपने उधार लिया था। ब्याज अवधि समाप्त होने के बाद, आपका मासिक भुगतान अधिक होगा क्योंकि आप मूलधन और ब्याज दोनों का भुगतान कर रहे हैं। लंबे समय में, आपको पहले से अधिक भुगतान करना होगा।

बाद में बचाने के लिए पहले बहुत सारा पैसा दें। अधिक पैसा देने से आपके कुल ऋण और लंबी अवधि के उधार लेने की लागत को कम करने में मदद मिलेगी, क्योंकि ब्याज दरें कम होंगी। इससे पहले कि आप भुगतान करते हैं, आप अधिक पैसे बचा सकते हैं।

- दूसरी ओर, निर्धारित से कम भुगतान करने पर आपको अधिक भुगतान करना होगा। इसके अलावा, कुछ ऋणों में न्यूनतम मासिक भुगतान की आवश्यकता होती है, और आपसे न्यूनतम राशि का भुगतान नहीं करने के लिए अतिरिक्त शुल्क लिया जा सकता है।

सलाह

- आप अपने भुगतान की गणना करने के लिए निम्नलिखित सूत्र पा सकते हैं। ये परिणाम - ये सूत्र समान हैं और समान परिणाम देते हैं।

चेतावनी

- एक "समायोजित दर" ऋण या बंधक, जिसे "परिवर्तनीय दर" या "अस्थायी दर" के रूप में भी जाना जाता है, यदि ब्याज दर तेजी से बढ़ती है या तेजी से गिरती है, तो आपके भुगतान को महत्वपूर्ण रूप से बदल सकता है।

- इन ऋणों की "समायोजन अवधि" आपको दर समायोजन की आवृत्ति बताती है। यह देखने के लिए कि क्या आप खराब परिस्थितियों में भुगतान कर सकते हैं, अपने भुगतान की गणना करें जब ब्याज दरें "छत" से टकराती हैं।